Лента

Подборки

Инвестология

4 мая в 11:07

Новичок

Обратите внимание! Информация готовой подборки устарела!

НКД по облигациям - что это?

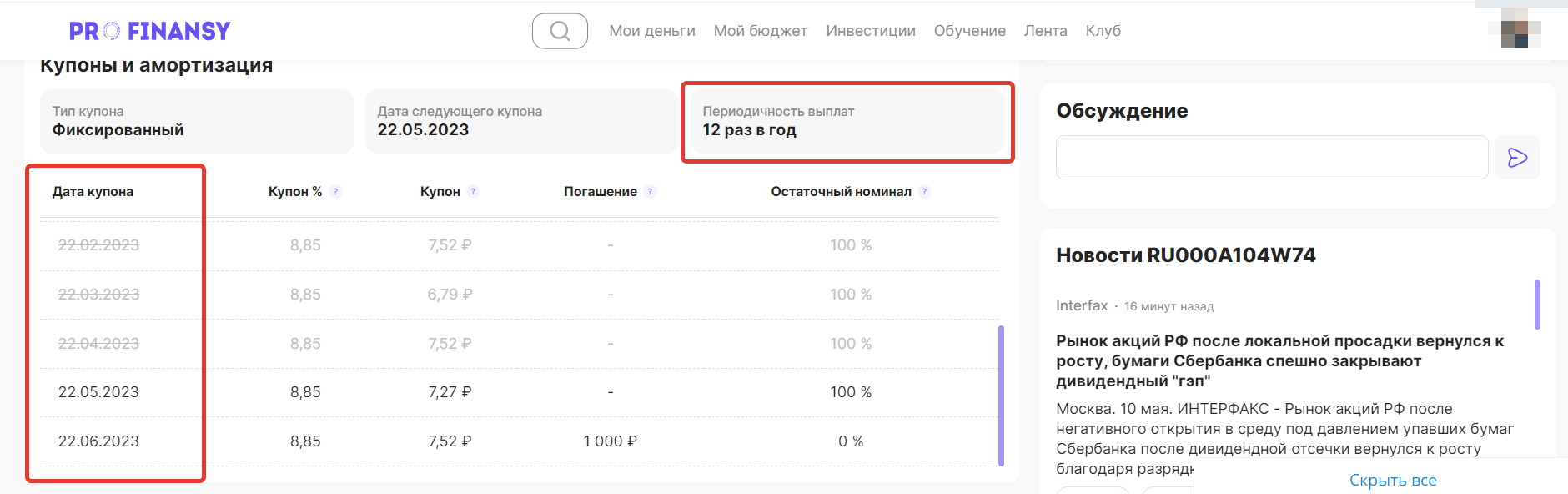

Доход по облигациям выплачивается в виде купонов ежемесячно, ежеквартально, раз в полгода или ежегодно. Это зависит от условий, предусмотренных в выпуске облигаций. Кроме того, существуют облигации с нулевой купонной ставкой, где доход выплачивается в виде разницы между номинальной стоимостью облигации и её ценой при погашении. Информацию о периодичности выплаты дохода можно найти в описании конкретного выпуска облигации. А ещё легче увидеть периодичность выплаты купона в карточке облигации на profinansy.ru. Например, у облигации RU000A104W74, выпущенной ВТБ, выплата купона происходит ежемесячно.

Чтобы при продаже на вторичном рынке держатель облигации не терял доход, накопленный за время владения облигацией, ему выплачивается накопленный купонный доход.

Накопленный купонный доход по облигациям или НКД — это часть купонного процентного дохода по облигации, которая рассчитывается пропорционально количеству дней, прошедших от даты выпуска купонной облигации или даты выплаты предшествующего купонного дохода. Простыми словами НКД — это ежедневная доходность по облигации, которая начисляется инвестору.

При расчёте накопленного купонного дохода по облигации необходимо учитывать тип купона. Рассмотрим, какой он бывает:

Расчёт накопленного купонного дохода облигации с постоянным купоном производится по формуле:

НКД = N*(C/100)*(D/365), где:

Пример:

По облигации ПАО «Газпром Нефть» установлен постоянный купон 8%, он выплачивается раз в год. Инвестор продаёт облигацию на 70-ый день после предыдущей выплаты. То есть он был владельцем облигации 70 дней, за это время накопился купонный доход. Рассчитаем, какой НКД должен оплатить покупатель нашему инвестору.

НКД = 1000*(8/100)*(70/365) = 15,34 руб.

15,34 руб. получит инвестор при продаже облигации покупателю. Новому владельцу облигации эти деньги вернутся, когда через 295 дней он получит полный купонный доход – 80 руб.

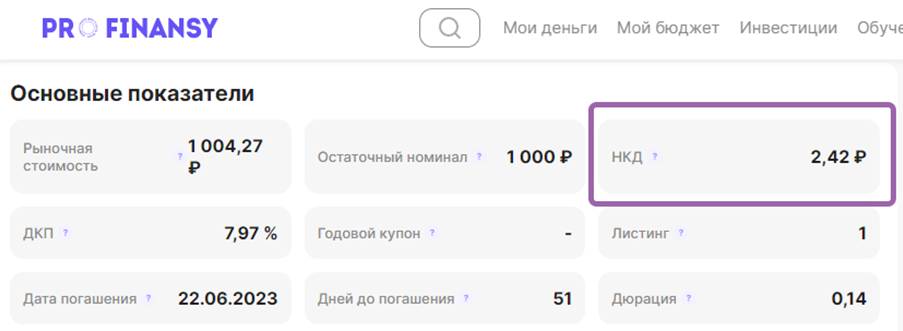

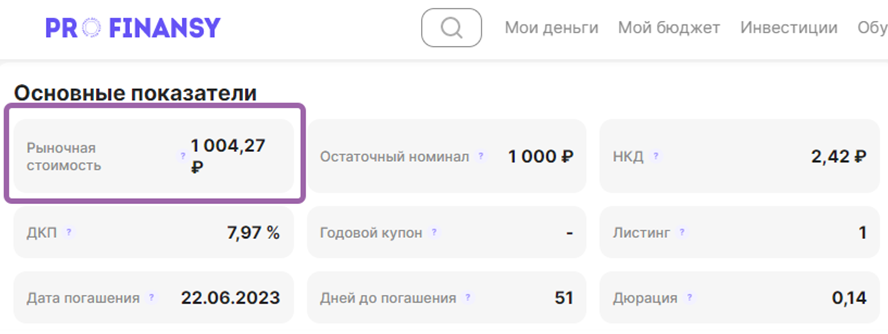

Величина накопленного купонного дохода ежедневно рассчитывается и публикуется среди прочих параметров на странице каждой облигации на дату расчётов на profinansy.ru.

Показатель «Рыночная стоимость» включает в себя текущую стоимость облигации на рынке с учётом накопленного купонного дохода (НКД).

Как правило, выгоднее покупать облигацию сразу после выплаты купона. В этот момент её цена может быть ниже, чем перед выплатой купона. Это связано с тем, что инвесторы, которые хотели получить доход от купона, уже продали свои облигации. Поэтому, если вы покупаете облигацию после выплаты купона, вы можете купить её по более низкой цене и получать доход от следующего купона.

Помимо этого, важно учитывать, что накопленный купонный доход становится частью прибыли инвестора, который продал облигацию до выплаты купона. Таким образом, сначала покупатель оплачивает накопленный купонный доход предыдущему держателю, а после получения выплаты купона платит налог со всей его суммы. Если инвестор купил облигацию за день до выплаты очередного купона, то новому владельцу необходимо будет заплатить налог на полученный накопленный купонный доход практически за весь предшествующий период. По окончании года убыток возможно будет вернуть за счёт пересчёта налога, но до этого момента средства будут выведены из оборота. Данная особенность является ещё одним аргументом для покупки облигации после очередной выплаты купона.

Однако, при покупке облигации, необходимо учитывать другие факторы, такие как динамика рынка, качество эмитента и прочие риски, связанные с инвестированием в облигации.

В большинстве случаев облигации приносят более высокий доход, чем банковские вклады, и имеют большую ликвидность. Это значит, что инвестор может продать свои облигации в любое время до даты погашения и получить свои деньги обратно.

В банке процентная ставка зависит от срока вложения средств и суммы вложенных средств. Доход по облигациям одинаковый, вне зависимости от срока владения и суммы вложений. Не важно, на какую сумму вы купили облигации – на 1 000 руб. или 1 000 000 руб., ставка купона будет одинаковая.

Во вкладах выплату процентов можно получить, только если держать деньги до момента окончания договора. Иначе, при досрочном возврате средств, вы получите доход по ставке до востребования (как правило 0,01%) от суммы размещённых средств. По облигациям вы можете вернуть свои вложения и забрать свой доход в любое время в виде НКД.

Выводы:

Решение о приобретении финансовых инструментов инвестор принимает самостоятельно, основываясь на собственной стратегии инвестирования и на личных финансовых целях. Эта подборка не является индивидуальной инвестиционной рекомендацией и не содержит рекламу ценных бумаг.

/ 2500

Раскройте тему

Оставьте первый комментарий

Другие подборки

ТОП защитных ETF-фондов США

31 мар. 2026

Знающий

Облигации в EUR и GBP

26 мар. 2026

Компании США в сфере возобновляемой энергетики

24 мар. 2026

ТОП компаний CША в сезон отчетов. Часть 5.

20 мар. 2026

Куда перетекают деньги на рынке РФ

12 мар. 2026

ТОП ETF на защитный сектор США

11 мар. 2026

Содержание