ИИС (индивидуальный инвестиционный счет) – это удобный инструмент для знакомства с возможностями инвестирования. Больше подходит новичкам и мелким инвесторам, так как существует ряд ограничений по его использованию. Главная фишка индивидуального инвестиционного счета и его отличие от брокерского – это возможность оформить налоговый вычет на суммы по взносам или по заработку. Подробнее о том, что такое ИИС, какие преференции предоставляет инвесторам и как правильно с ним работать, вы узнаете из нашего материала.

Что такое ИИС

Сегодня многие активно инвестируют в доллары и евро, покупают биткоины, акции крупных компаний в надежде быстро заработать хорошие деньги. Но прийти самому на биржу и попытаться что-то купить или продать невозможно, нужен посредник, или брокер. Приобретать активы можно только после открытия брокерского счета. С 2015 года к брокерскому счету добавился индивидуальный инвестиционный счет как способ привлечения средств российских граждан на фондовый рынок.

Что такое ИИС, в чем его выгода, как им пользоваться – на все эти вопросы мы постараемся ответить как можно подробнее. Будущим инвесторам при открытии ИИС государство предлагает определенные льготы.

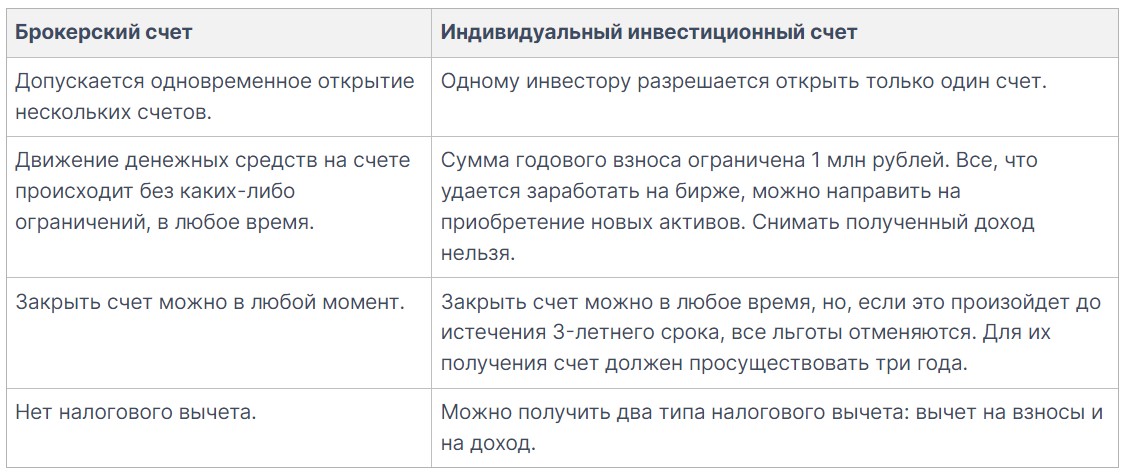

Различия между брокерским и индивидуальным инвестиционным счетом:

ИИС привлекает именно возможностью получать налоговые вычеты – благодаря им он приносит доход как обычный вклад под очень высокие проценты, или же можно заниматься полноценным инвестированием и тем самым увеличивать свой доход.

Плюсы и минусы ИИС

Какие преимущества ИИС он имеет перед брокерским счетом?

- Самый главный плюс – налоговые вычеты. Государство таким способом привлекает граждан становиться инвесторами. Благодаря этим льготам открытие инвестиционного счета по сравнению с брокерским становится более выгодным.

- Инвестирование дает более высокий доход, чем банковские депозиты. К этому добавляется еще и возврат налогов.

- Открытие ИИС позволяет работать с разными инструментами. По сути, это кошелек, в котором вы держите свои биржевые активы: иностранную валюту, ценные бумаги, производные инструменты. Благодаря открытому счету со всеми этими активами можно смело проводить биржевые операции в соответствии с движениями рынка.

Какие недостатки есть у ИИС?

Право на налоговый вычет сохранится только в том случае, если инвестиционный счет проработает минимум три года со дня открытия. А вывести с него деньги можно только после того, как ИИС будет закрыт.

Например, если ИИС открыт 1 сентября 2021 года, то с сохранением права на вычеты его можно закрыть 2 сентября 2024 года. А еще лучше сделать это на два-три дня позже, чтобы уже не к чему было придраться.

Если закрыть ИИС до истечения трех лет, то право на налоговый вычет пропадет. Мало того, уже возвращенный за это время налог придется вернуть обратно в бюджет государства. А за использование возмещенного НДФЛ будут начислены пени: 1/300 ставки Центробанка от возвращенного налога за каждый день пользования этими денежными средствами.

Один человек может одновременно открыть только один ИИС. Если счетов будет два, то вычеты не будут выплачиваться ни по одному из них. В течение месяца разрешается держать открытыми два ИИС, но только в том случае, если вы меняете брокера или управляющую компанию для своего счета.

Для ИИС есть ограничения по сумме – в течение календарного года на него можно внести не более 1 млн. рублей. При этом ценные бумаги и иностранную валюту вносить нельзя, но их можно прибрести на ИИС.

Выбор типа вычета при открытии ИИС

- Налоговый вычет первого типа А (на взнос)

Инвестору возвращается 13% от той суммы, что он внес за прошедший год на инвестиционный счет. Максимальный взнос, не облагаемый налогом – 400 тыс. рублей. Это значит, что владелец счета будет иметь гарантированный доход до 52 тыс. рублей в год в виде налогового вычета (13% от 400 тыс. рублей).

- Налоговый вычет второго типа Б (на доход)

Если в течение срока действия инвестиционного счета его владелец вносит средства и приобретает активы, то через три года весь его доход освобождается от обложения подоходным налогом. Вот что такое ИИС и какую выгоду может принести его открытие.

Не для всех открытие ИИС будет целесообразным:

- ИИС с вычетом типа А нет смысла открывать тем, кто не платит НДФЛ по ставке 13% – пенсионерам, самозанятым, безработным, ИП на специальном налоговом режиме и т.п.

- ИИС с вычетом типа Б может открыть любой человек, даже если он не платит подоходный налог по ставке 13% или ниже. Но начинающим инвесторам, без достаточного опыта торговли на бирже этот вариант не рекомендуется. Новичкам больше подойдет вычет типа А, поскольку он не зависит от полученных с помощью ИИС доходов.

- ИИС любого типа не стоит открывать тем, кто не готов вывести из своего бюджета деньги на 3 года, иначе налоговые вычеты получить не удастся.

Вносить на индивидуальный инвестиционный счёт следует свободные денежные средства, которые вам в ближайшие 3 года не понадобятся.

Тип вычета можно выбрать и оформить по истечении 3-летнего срока. У вас будет время проанализировать свои действия и посмотреть, сколько вам удалось заработать на открытии ИИС.

Если вы – новичок на биржевом рынке или не можете ежегодно пополнять счет более, чем на 400 тыс. рублей, то вам следует выбрать вычет типа А.

Потенциальные получатели вычета типа Б – опытные инвесторы, зарабатывающие на инвестициях более 400 тыс. рублей в год, знающие, что такое ИИС, и способные вносить на счет ежегодно максимальную сумму в 1 млн. рублей.

Пример. Инвестор открыл инвестиционный счет и сразу внес 250 000 рублей. Он решил вложить деньги в акции и в первый же год заработал на этом 18% годовых. В следующем году владелец счета внес 300 000 рублей, инвестиции принесли ему 20% годовых. На третий год инвестор вложил 400 000 рублей и заработал на этом 25% годовых.

Через три года можно претендовать на вычет. Какой же тип возмещения ему выбрать? Для этого надо рассчитать суммы налогов за каждый год, которые должен заплатить инвестор, и сравнить разные типы вычетов.

Получается, что за 3 года инвестор может рассчитывать на налоговый вычет:

- на доходы (тип Б): 5 850 + 15 470 + 36 205 = 57 525 рублей

или

- на взносы (тип А): (250 000 + 300 000 + 400 000) * 13% = 123 500 рублей.

Расчеты показали, что более выгодным будет оформить тип возмещения А – на взносы. Хотя и от инвестиций был получен неплохой доход.

Как и где можно открыть ИИС

Инвестиционный и брокерский счета работают практически одинаково. Чтобы стать инвестором, частному лицу надо:

- Заключить договор с посредником на открытие инвестиционного счета.

- Положить на счет деньги и начать приобретать активы фондового рынка – облигации, акции, паи инвестиционных фондов.

- В первые три года не снимать средства со счета и не закрывать его (торговать бумагами в процессе можно).

На размер взноса по ИИС нет никаких ограничений. Здесь все решает целесообразность: от слишком маленькой суммы не будет заметной прибыли, а слишком большой взнос сделает инвестиции рискованными.

Кто знаком с тем, что такое ИИС, знает, что для его открытия нужен посредник. Функции у таких специалистов одинаковые, но в управлении счетом есть нюансы, когда этим занимается:

- брокер;

- управляющая компания;

- банк, имеющий соответствующую лицензию.

Все они являются участниками фондового рынка. В зависимости от того, как инвестор предполагает управлять своим счетом – самостоятельно или через доверенное лицо – он и выберет себе посредника. Поэтому важно знать, чем они отличаются между собой, а в чем похожи.

- Открытие счета через брокера

Если посредником выступает брокер, то инвестор может сам совершать сделки на бирже. Ему предоставляется полная свобода в управлении счетом – никто не контролирует, во что инвестор вкладывает свои средства.

Главное условие – чтобы все было на законных основаниях. Активы, которые приобретает инвестор, должны соответствовать его финансовому положению и не противоречить существующему законодательству. В выборе посредника поможет рейтинг брокеров, с которым можно ознакомиться на сайте московской биржи.

Такое посредничество оправдано, если инвестор хорошо ориентируется на фондовом рынке. Иначе ему грозят высокие риски. Ведь он должен самостоятельно принимать решение о покупке ценных бумаг, поэтому ему надо следить за их котировками на бирже, причем постоянно. Всю необходимую информацию в онлайн-формате выкладывают на своих сайтах биржи.

Есть специальные программы, дающие картину торгов в реальном времени. Но без тщательного и вдумчивого анализа каждой ситуации частный инвестор рискует очень быстро потерять все свои деньги.

- Открытие счета через управляющую компанию

Если человек никогда раньше не сталкивался с инвестированием, то вариант передачи средств в доверительное управление для него будет более безопасным. Специалист займется операциями с ценными бумагами, а владелец ИИС будет получать с этого доход. Функции посредника в этом случае строго ограничены соглашением, которое он подписывает с инвестором.

Поэтому крайне важно до мелочей продумать все пункты и учесть возможные нюансы в тексте договора. Например, документ фиксирует стратегию инвестирования: в нем прописываются виды ценных бумаг, в которые будут вкладываться деньги, и допустимые риски.

Посредничество управляющей компании стоит дорого, нанимать ее выгодно только в том случае, если объем инвестиций достаточно внушителен. У начинающих инвесторов таких средств нет, поэтому им предлагаются услуги консультанта.

- Открытие счета в банке

Сегодня функции посредников при открытии ИИС все чаще берут на себя банки. Принцип взаимодействия такой же: либо клиент торгует на бирже самостоятельно, либо доверяет управление счетом банку. В России именно банки ведут активную брокерскую деятельность.

У всех, кто предлагает инвестору посреднические услуги, должна быть лицензия на этот вид деятельности. Проверить ее наличие можно на сайте Центробанка. Если данной организации в списках лицензиатов нет, то доверять ей свои сбережения нельзя.

Как зарабатывать с помощью ИИС

Начальные инвестиции могут быть в пределах 2-5 тысяч рублей, но не стоит забывать, что их доходность напрямую зависит от суммы вложения. Максимальный годовой взнос не должен превышать 1 млн. рублей. Вносить деньги можно по реквизитам инвестиционного счета через кассу банка или онлайн.

У начинающих инвесторов распространена схема заработка на получении вычета на взнос – деньги просто лежат на счету. Но без движения они не принесут вам никакого дохода, да и лежать будут без всякой страховки.

Советуем регулярно вносить небольшие суммы, а чтобы не забывать об этом, подключить автоперевод. Заработок с минимальным риском – вложения в надежные активы, например, покупка акций крупных компаний или облигаций федерального займа (ОФЗ).

Никто не мешает вам собрать собственный инвестиционный портфель. Вы можете вложить средства в иностранные валюты, акции, облигации, драгоценные металлы. Все сделки совершаются только на Московской и Санкт-Петербургской биржах, выхода на иностранные биржи нет.

При открытии счета надо выяснить у посредника все нюансы – некоторые брокеры ограничивают доступ к Санкт-Петербургской бирже или отдельным активам.

Чтобы купить ценные бумаги или какие-то другие активы, надо подать заявку на покупку. Это можно сделать с компьютера или смартфона, пройдя процедуру идентификации, или позвонить по телефону, назвать ФИО и номер счета и сказать, что именно вы хотите купить или продать.

Не забывайте, что в этом процессе очень много рисков. Никто не даст вам гарантию на получение стабильного дохода от ваших вложений. Можно с одинаковой вероятностью потерять все деньги или заработать миллионы. Налоговый вычет на ИИС сможет несколько смягчить ситуацию.

Процедура закрытия ИИС

Инвестор обычно закрывает ИИС, когда деньги понадобились ему для других целей.

Сделать это можно в любой момент, но не забывайте о налоговых вычетах. Чтобы их получить, счет должен проработать три полных года. Если вы закроете его раньше, то лишитесь этой льготы, да еще и вернете государству то, что уже было получено, вместе с начисленными пени за использование возмещенных средств.

Перед процедурой закрытия надо сделать следующее:

- Продать все ценные бумаги, оставить только деньги в рублях.

- Завершить все открытые сделки.

- Оплатить комиссионные сборы.

Затем оцените свои доходы и вложения, чтобы определить наиболее выгодный тип вычета и возьмите в ФНС справку, что вычет другого типа вы не получали. После этого надо обратиться к брокеру – лично, онлайн или по телефону – и написать заявление. После того, как его проверят и подтвердят, деньги будут переведены на тот банковский счет, который вы указали в заявлении.

ИИС можно открывать один за другим. Можно закрывать счет, а вырученные после этого деньги вносить на вновь открытый и снова получать вычет. Либо изменять стратегию и пробовать получать льготы разными способами.