Финансовое мышление – это правильные мысли о деньгах. Человек, обладающий им, не живет от зарплаты до зарплаты, не берет кредиты и не бедствует. Это вполне обычная личность, но знающая, как и где заработать приличную сумму в довесок к тому, что уже имеет. Грамотно финансово мыслить может каждый человек, но не у всех это получается.

Как изменить? Чтобы правильно распоряжаться деньгами и уметь их зарабатывать, не нужно быть гением. Во-первых, необходимо избавиться от негативных привычек, мыслей и настроя. Во-вторых, изменить финансовую цель: не тратить бездумно, а приумножать при любом удобном случае, порой рисковать, следуя интуиции. В-третьих, прочитать хотя бы одну книгу, настраивающую на финансовое мышление.

Что такое финансовое мышление

Финансовое мышление — это способ восприятия человеком мира и себя в нем в разрезе доходов и расходов.

Мы знаем, что деньги – это чистая энергия, с которой нужно уметь работать, чтобы преуспевать в финансовом плане и трансформировать реальность. Мышление человека, в том числе финансовое, это основа его жизни, на которой выстраиваются социальные связи, отношения с окружающим миром, умение подать себя, материальный статус и т. д.

Правильное финансовое мышление всегда выведет человека на нужный путь, как бы тяжело ему ни приходилось в какой-то момент жизни. Оно всегда базируется на стремлении к созиданию, уверенности в своих силах и вере в то, что Вселенная предоставляет море возможностей, которые можно использовать.

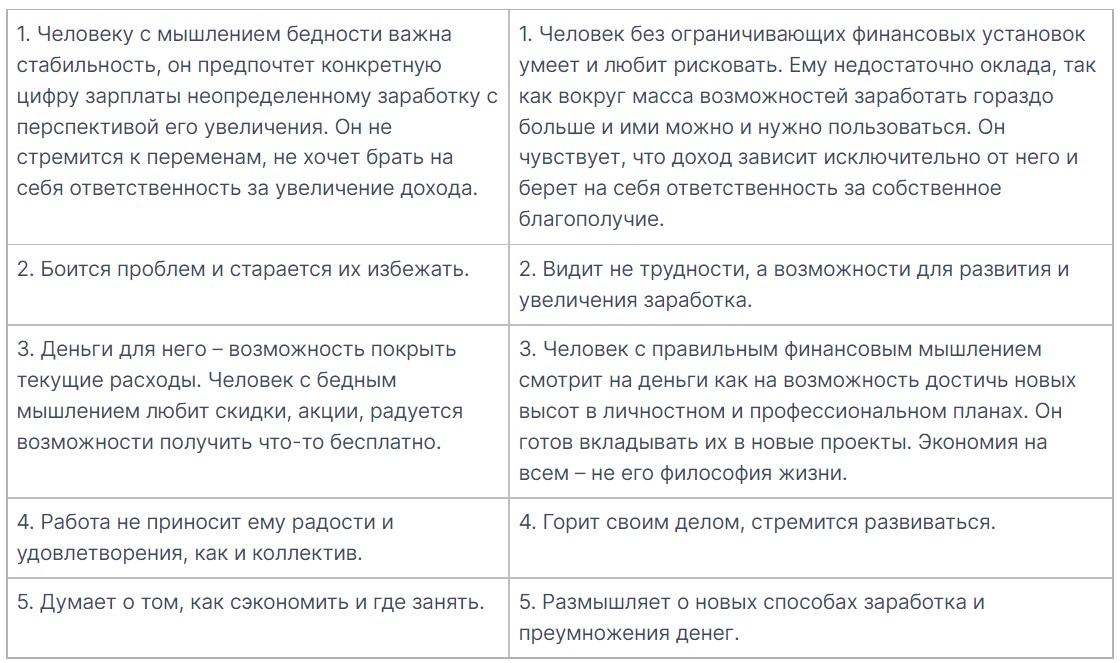

В таблице представлены способы мышления бедных и богатых людей. Можно сравнить их и попытаться сделать выводы о причинах различий.

Эти люди совершенно по-разному смотрят на мир. Один ищет возможности, другой избегает неудач. Человек с мышлением бедности не станет внутренне богатым, даже если выиграет в лотерею. Он быстро потратит свалившееся на него состояние, не сумев правильно вложить деньги, чтобы получить дополнительную прибыль.

В то же время богатый человек, даже разорившись, не утратит ощущения, что перед ним все еще открыты разные возможности. И обязательно ими воспользуется при случае.

Тест на правильное финансовое мышление

Если хотите оценить свое финансовое мышление, тест, расположенный ниже, поможет вам это сделать. Прочтите следующие вопросы и подсчитайте количество утвердительных ответов.

- Вы постоянно сравниваете себя с другими и как правило не в свою пользу?

- Вы болезненно реагируете на критику, принимаете все всерьез?

- Вам важно чужое мнение, при принятии решений испытываете трудности, нуждаетесь в совете со стороны?

- Вы боитесь брать на себя ответственность?

- Вы критичны к себе, не цените результаты своего труда, с трудом принимаете похвалу?

- Вы идентифицируете себя с результатами своей работы: если он отличный — вы молодец, а если нет — жалкий неудачник?

- Вы чаще делаете то, что должны, а не то, что хотите?

Если хотя бы на несколько вопросов вы ответили «да», скорее всего, у вас проблемы с самооценкой, которые необходимо решать. У каждого человека самая главная ценность – это он сам, нелюбовь к себе обязательно отразится на всех сферах жизни: будет трудно выбрать подходящего партнера для семейной жизни и близких друзей, найти работу в соответствии со своими потребностями и интересами, заработать достаточно денег для достойной жизни.

4 причины, из-за которых люди не становятся богаче

Устоявшееся финансовое мышление бедности зачастую не позволяет человеку начать действовать правильно, так как мозгу сложно перестроиться быстро и без дополнительной поддержки. Многие пытаются начать с экономии или контроля расходов, но совершенно не преуспевают в этом, деньги все равно разлетаются со страшной силой. Главное правило управления деньгами звучит так: нужно больше зарабатывать и меньше тратить. Однако на практике всё иначе.

Рассмотрим, как работает наше финансовое мышление и где кроются основные проблемы, связанные с невозможностью достичь желаемых высот.

- Дефицитарное (дефицитное) финансовое мышление

Это мышление человека, ориентированного на постоянный недостаток ресурсов. Когда речь идет о финансах, это значит, что ему всегда не хватает денег. Мозг в этом случае не справляется с решением проблем и стремится вообще этого не делать, как бы не обращает на них внимание.

Человек с дефицитарным мышлением склонен к совершению импульсивных поступков, так как не боится что-то потерять, ведь по сути у него ничего нет. Либо он, напротив, впадает в бездействие и жалуется, что ему не хватает денег. В итоге долги растут, а полезные шаги не предпринимаются.

Человек находится в состоянии постоянной нехватки денег и стресса, и это мешает ему действовать эффективно и с надеждой смотреть в будущее. Ему кажется, что ситуацию не изменить, он не в состоянии повлиять на происходящее. В результате он либо на всем экономит и чувствует себя несчастным и неполноценным, либо тратит слишком много, когда получает зарплату, чтобы хоть немного порадоваться жизни, а потом не может свести концы с концами.

Такое мышление непросто изменить, однако это возможно, просто придется приложить усилия. Для начала нужно начать замечать свои успехи, акцентировать на них внимание, даже записывать в формате «цель – достигнутый результат».

- Необоснованные и импульсные траты

У многих из нас существуют так называемые психологические крючки, попадаясь на которые, мы начинаем тратить даже тогда, когда этого делать не стоит. Таким крючками могут быть места, обстоятельства, люди, чувства и эмоции. Допустим, человек испытал стресс и решил заглушить его шоппингом, хотя денег на новые покупки у него нет.

Чтобы решить эту проблему, нужно проанализировать свое поведение и признаться самому себе в ее наличии. Важно определить свои психологические крючки, записать их все и постараться вовремя реагировать на появление триггера, пресекая привычное, но нежелательное поведение.

- Инертность в статусе-кво

Статус-кво в юриспруденции – это возвращение к исходному состоянию. Термин может применяться и в обычной жизни. Набираясь жизненного опыта и обрастая разного рода связями, человек как правило сильнее привязывается к своему окружению. Это может помешать ему в достижении новых высот, особенно в финансовой сфере.

Мышление богатого человека ведет его вперед, а не тянет назад. Чтобы добиться чего-то серьезного, нужно быть готовым меняться и трансформировать мир вокруг себя. А статус-кво – это как раз нежелание что-то радикально переделывать и стремление к стабильности.

Многим проще поверить, что реализовать идею невозможно (послушав друзей, родных и знакомых), чем сесть и поразмыслить над тем, как можно осуществить задуманное. Такие люди просто не увидят возможности, предоставляемые жизнью, так как она для них наполнена препятствиями.

Как поменять финансовое мышление и распрощаться со статусом-кво? Нужно начать активно действовать и выходить из зоны комфорта.

- Нежелание трезво взглянуть на ситуацию

Многие люди с негативным финансовым мышлением просто отказываются признавать, что у них есть серьезные проблемы, которые никак не решаются и только нарастают. Это так называемый эффект страуса. Такие люди не думают, как все исправить, так как любое решение кажется им сложным и пугает.

Избегание только усугубляет проблему, поэтому нужно набраться сил и посмотреть ей в лицо. Осознание – первый шаг на пути к преодолению.

6 видов страха, мешающие финансовому мышлению

Нерешительность, страх и сомнение мешают любому человеку двигаться вперед и достигать своих целей. Нерешительность приводит к сомнениям, которые порождают страх. В итоге теряется возможность действовать. Исследователь Наполеон Хилл говорит о необходимости занятий самоанализом, которые помогут выявить шесть признаков страха. Зная врага в лицо, гораздо легче с ним бороться.

Когда человек боится и постоянно представляет негативные последствия предпринятых им действий, он вовлекает себя в реализацию этого плохого сценария. Как говорится, мысль материальна. Чтобы перевести свое финансовое мышление в позитивный режим, необходимо избавиться от чувства страха.

Рассмотрим самые распространенные человеческие страхи.

- Страх нищеты

Существует шесть основных симптомов страха нищеты.

- Нерешительность. Человек боится предпринимать какие-то шаги, которые могут изменить его жизнь. Он предпочитает снять с себя ответственность за будущее, возложив ее на кого-то другого.

- Безразличие. Отсутствие желания что-то менять, проявлять инициативу, лень – и физическая, и интеллектуальная.

- Беспокойство. Тяга к допингу (алкоголь, табак, наркотики). Тревожность и неуверенность в себе.

- Сомнение. Проявляется в форме извинений и объяснений.

- Сверхосторожность. Все внимание сосредотачивается на возможных негативных последствиях предпринятых действий, а не на достижении успеха. Пессимизм может провоцировать развитие психосоматических заболеваний.

- Промедление. Прокрастинация, нежелание делать хоть что-нибудь.

Если человек теряет работу, он готов согласиться на любое предложение, чтобы не остаться без средств к существованию. Он не ищет более выгодный вариант и в итоге может только ухудшить свою финансовую ситуацию. Страх нищеты нередко только умножает проблемы.

- Страх критики

Многие боятся осуждения со стороны родных, друзей и даже совершенно незнакомых людей. Этот страх вызывает комплексы и потерю веры в себя. В итоге человек предпочитает оставить все как есть.

Рассмотрим подробнее, как проявляется страх критики.

- Застенчивость. Робкий человек находится в невыгодной для себя позиции, ему трудно добиться желаемого.

- Слабохарактерность. Неспособность отстаивать свою позицию, вынужденное или бездумное согласие с чужим мнением.

- Неуравновешенность. Неумение контролировать свои эмоции, плохая память. Внешне проявляется в виде сутулости, зажатости.

- Комплекс неполноценности. Порой проявляется в вызывающем поведении, которое многие считают признаком самоуверенности. Нередко люди с таким комплексом не могут выработать собственную манеру поведения и стиль одежды, подражая другим. Иногда они преувеличивают свои достижения.

- Экстравагантность. Желание обратить на себя внимание любыми способами, которое реализуется за счет непомерных трат, в том числе денег, взятых в долг.

- Отсутствие самолюбия, неумение заканчивать начатое.

- Безынициативность. Часто она основана на неуверенности в себе и своих идеях.

Такие черты характера довольно часто формируются в детском возрасте из-за неумелого воспитания родителей, а также необдуманных слов и действий воспитателей и учителей. Поэтому важно общаться с ребенком так, чтобы не вырастить неуверенного и закомплексованного человека, который боится проявлять инициативу и выражать собственное мнение.

- Страх болезней

Такой страх может привести к соматическим заболеваниям. Он провоцирует желание постоянно искать у себя проблемы со здоровьем. Человек концентрируется на этом страхе и не может нормально функционировать. Разумеется, ни о каком жизненном успехе он не думает. А если думает, то не может сфокусироваться на достижении целей.

Страх болезней проявляется следующим образом.

- Самовнушение. Поиск симптомов различных заболеваний, причем нередко «успешный», хотя в реальности человек здоров.

- Ипохондрия. Навязчивые мысли о собственных болезнях.

- Впечатлительность. Она влияет на возможность эффективно заниматься текущими делами.

- Вялость. Такое состояние неизбежно приводит к потере физической формы, прокрастинации. И чем дальше, тем меньше мотивации что-то менять.

- Беспокойство. Ипохондрия и самовнушение провоцируют постоянную тревогу.

- Невоздержанность. Тревожность человек пытается заглушить алкоголем или наркотиками.

- Самолелеянье. Человек с ярко выраженным страхом болезней привык вечно жаловаться и стремится вызывать жалость у окружающих.

Казалось бы, как связаны финансовое мышление и ипохондрия? Однако связь тут прямая. Человек, зацикленный на своем здоровье, просто не в состоянии сосредоточиться на решении других вопросов, в том числе зарабатывании денег, прокачке своих талантов, поиске путей собственного развития. Все его внимание отнимают мысли о болезнях и способах выживания.

- Страх неудачи в любви

Для достижения финансового успеха лучше избавляться от этого страха, ведь он разрушает личность, как и все остальные. Симптомы его таковы:

- Ревность. Основана на неуверенности в своих силах и привлекательности (физической, интеллектуальной) и выражается в агрессии к близким, подозрительности.

- Авантюризм. Склонность к незаконным действиям вроде жульничества и рискованным предприятиям. Желание продемонстрировать успех, которого в реальности нет, за счет дорогостоящих приобретений. Часто это приводит к долгам.

- Поиск промахов у других. Так человек оправдывает собственные неудачи.

- Страх старости

Старости люди страшатся в основном из-за ассоциации с нищетой и беспомощностью. Никто, особенно у нас в стране, не думает, что пожилой человек может быть счастлив на пенсии, наслаждаясь многочисленными хобби и будучи относительно здоровым.

Рассмотрим симптомы этого страха.

- Ощущение собственной несовременности.

- Преждевременный спад. Многие еще в достаточно молодом возрасте (40-50 лет) начинают чувствовать, что жизнь уже не подарит им никаких радостей. Им кажется, что они не состоялись в профессии, их полностью поглощает комплекс неполноценности, что приводит к деградации человеческой личности.

- Стремление молодиться. Нередко страх старости заставляет людей скрывать свой истинный возраст, они одеваются и ведут себя как более молодые, что выглядит нелепо.

- Безынициативность. Когда человек думает, что он уже стар, он теряет желание развиваться, так как не видит в этом смысла.

Как правило, страх старости свойственен людям с финансовыми проблемами. Они справедливо опасаются, что пенсия только увеличит пропасть между возможностями и потребностями. А будучи физически слабыми, они просто не смогут работать. Богатые же воспринимают этот период жизни совсем иначе. Это время отдыха и поиска новых увлечений, возможность насладиться тем, что было заработано.

- Страх смерти

Люди боятся смерти, потому что она несет в себе неизвестность. Этот страх также может быть связан с религией. Он присущ, пожалуй, большинству. Но у некоторых он настолько силен, что парализует волю. Рассмотрим симптомы.

- Мысли о смерти. Они посещают не только стариков. Думать о смерти могут и вполне молодые люди, которые не нашли себя в этой жизни и не имеют цели. Чтобы избавиться от навязчивых мыслей, важно занять себя делом, начать развиваться в каком-то направлении, найти то, что будет приносить истинную радость.

- Связь со страхом нищеты. Эти два страха могут быть тесно переплетены, особенно если человек зависит от кого-то финансово (тогда он боится его смерти) или от него зависят.

- Связь с болезнью. Такой комплекс страхов может спровоцировать депрессию.

Чтобы понять природу страха и выяснить, как можно от него избавиться, следует как минимум изучить профильную литературу. Например, работу Наполеона Хилла «Думай и богатей» и книгу Дэйла Карнеги «Как перестать беспокоиться». В первом издании даются советы по формированию грамотного финансового мышления, а во втором автор рассказывает, как избавиться от беспокойства и искоренить страх.

9 полезных финансовых привычек

Изменить финансовое мышление может помочь внедрение полезных привычек. Рассмотрим их подробнее.

- Откладывать деньги, платить самому себе

Идею озвучил Роберт Кийосаки, однако этот метод используют богатые люди по всему миру. Очень важно откладывать деньги, создавая подушку безопасности. Дэйв Рэмси, автор книг о финансах, отмечал, что откладывание всего 100 долларов в месяц на протяжении 40 лет под 12 % годовых позволит любому человеку выйти на пенсию к 65 годам с суммой 1 миллион 176 тысяч долларов.

Существует эффективное правило «50-30-20», суть которого заключается в том, чтобы половину доходов тратить на текущие нужды (питание, квартплата, лечение), 30 % на все остальное и 20 % откладывать на накопительный счет (а в идеале вообще 50 %).

- Иметь финансовую цель

Согласно исследованию Томаса Корли, только 9 % представителей среднего класса имеют финансовый план, которого они четко придерживаются. Тогда как среди миллионеров таких людей 81 %.

В начале своего пути все богатые люди ставили перед собой ясную и достижимую цель вроде «заработать миллион». Добившись желаемого, они концентрировались на чем-то более значимом, инвестировали, занимались диверсификацией доходов.

Чтобы начать зарабатывать, важно действовать осмысленно и иметь цель.

- Быть уверенным в себе даже в ситуации неопределенности

Как прокачать финансовое мышление? Для начала нужно поверить в себя и осознать, что успех практически всегда идет рука об руку с риском. Состоятельные люди стали такими в том числе потому, что не боятся рисковать. При этом они умеют сохранять спокойствие в сложных ситуациях.

Тони Роббинс, известный мотивационный спикер, говорит, что вся жизнь состоит из неопределенностей и ее качество зависит от того, с каким количеством этих неопределенностей человек может справиться. Чтобы воспринимать все спокойно, нужно развивать в себе гибкость мышления, набираться опыта и верить в себя.

Когда человек находится в ситуации неопределенности, его может накрыть страх, который парализует любую инициативу и возможность принимать адекватные решения. Поэтому так важно учиться быть спокойным и чувствовать уверенность при решении финансовых вопросов.

- Перенимать опыт миллионеров

Чтобы учиться у богатых людей, нужно поддерживать с ними связь в рамках своих возможностей. Тони Роббинс тоже говорит о пользе нетворкинга, отмечая, что представители одной профессии притягиваются друг к другу.

Грант Кардон, выпустивший книги про финансовое мышление, пишет, что необходимо перенимать опыт тех людей, которые сумели добиться успеха самостоятельно. Тот, кто не прошел этот путь, не в состоянии научить других зарабатывать деньги. Важно брать на вооружение привычки миллионеров, их способы инвестирования, особенности мышления и т. п.

- Не тратить время на Интернет и телевизор

Согласно исследованию Томаса Корли, 76 % бедных людей более пяти часов в день смотрят телевизор или сидят в Интернете, потребляя бесполезный контент. Тогда как 60 % миллионеров тратят на это не более часа. Они заняты делом и изучают перспективы нового бизнеса/инвестиций и не могут себе позволить прокрастинировать.

Все мы знаем, что время — деньги. Поэтому тратить его впустую нельзя.

- Организовать себе несколько источников дохода

У богатых людей в основном несколько источников дохода. Они умеют раскладывать яйца по разным корзинам, понимая, как важна диверсификация в финансовой сфере.

- Тратить разумно

Состоятельные люди отличаются умением разумно подходить к покупкам. Они знают цену деньгам, менее склонны верить рекламным обещаниям и чаще задумываются о реальной необходимости той или иной вещи.

Как правило, богатые покупают только то, что реально необходимо, не тратя деньги на бесполезные вещи. Они предпочитают вкладывать в проекты или ценные бумаги, а не покупать дорогие «игрушки». Финансовое мышление и инвестиции тесно связаны. Миллионеры стремятся увеличить свое состояние, приобретая полезные активы.

Бедные люди склонны к эмоциональным расходам, которые дают лишь кратковременное удовлетворение потребностей и мешают выбраться из состояния вечной нехватки денег.

- Избавиться от мышления бедного человека

Мышление бедности мешает большинству людей хорошо зарабатывать. Ведь в мире полно денег, и каждый может стать их обладателем, однако только единицы умеют мыслить правильно, открыты новому и готовы рисковать.

- Читать как можно больше книг о финансах

Чтение профильной литературы не гарантирует финансовый успех, однако может помочь настроиться на нужную волну, перенять опыт людей, сумевших заработать много денег, изменить финансовое мышление. Книги, написанные экспертами или миллионерами, заряжены на успех и содержат конкретные рекомендации.

Важно читать разных авторов и касаться многих тем в финансовой области, и чем больше, тем лучше. Даже если из каждой прочитанной книги будет вынесена только одна полезная идея, со временем их накопится огромное количество.

Остановимся подробнее на литературе о финансах.

Книги, меняющие финансовое мышление

- Думай и богатей, Наполеон Хилл

Книга, выпущенная в далеком 1937 году, уже стала классикой финансовой литературы. Несмотря на не слишком современный слог, содержание труда до сих пор крайне актуально.

Хилл рассказывает о пути таких известных людей, как Генри Форд, Эндрю Карнеги и Томас Эдисон. Их истории мотивируют и вызывают желание действовать.

- Финансовый ежедневник. Как привести деньги в порядок, Алексей Герасимов

Ежедневник помогает отслеживать финансовое поведение и содержит полезные рекомендации по ведению бюджета. С ним удобно планировать накопления, вести учёт расходов и доходов, вырабатывать денежные привычки.

Ежедневник рассчитан на три месяца – это то время, за которое можно сформировать полезные привычки и научиться правильно тратить и инвестировать. Имеет смысл записывать цифры ежедневно – так финансовые перспективы станут более понятными. В финансовых вопросах очень важна дисциплина.

- Господь — мой брокер, Кристофер Бакли и Джон Тирни

Книга написана автором бестселлера «Здесь курят» в сотрудничестве с Джоном Тирни. Это сатирический роман, герой которого – спившийся биржевой маклер – попадает в монастырь, где познает семь с половиной законов духовно-финансового роста. А учителем и брокером выступает сам Бог.

Книгу можно воспринимать по-разному, ведь это не классическое пособие по финансовому благополучию. Однако и в ней можно найти для себя что-то полезное и немного отдохнуть от серьезной литературы.

- Тайный язык денег, Дэвид Крюгер и Джон Дэвид Манн

В книге говорится об основных финансовых проблемах людей и способах их решения. Автор связывает финансовые трудности с психологическими и демонстрирует основные механизмы их появления. Он говорит, что у каждого есть денежная история, которая формируется на четырех уровнях: на поверхности, в реальности, в подсознании и на уровне жизненного опыта. В книге предлагается 25 шагов, благодаря которым можно переписать финансовую программу на каждом из этих уровней.

Тут можно найти тесты и задачи для определения негативных установок.

- You Are a Badass at Making Money: Master the Mindset of Wealth, Джен Синсеро

Джен Синсеро в свое время была не слишком удачливым фрилансером, сегодня она ведущий бизнес-тренер. В книге описан ее путь к успеху. В ней много практики, упражнений и денежных мантр. Доступна на английском языке.

- Самый богатый человек в Вавилоне, Джорж Клейс

Один из бессменных бестселлеров. Автор рассказывает, как грамотно инвестировать, и раскрывает секреты обращения с деньгами, которые позволяют увеличить доходы. Клейс говорит о важности постоянного самосовершенствования, о необходимости тратить таким образом, чтобы расходы не только приносили удовольствие, но и увеличивали доход.

- Почему богатые становятся богаче, Роберт Кийосаки, Том Уилрайт

Роберт Кийосаки — основатель образовательной компании, в которой учат правильно обращаться с личными финансами. Том Уилрайт — консультант по бизнесу.

Авторы говорят, что мы развиваем финансовое мышление, чтобы становиться открытыми, верить в собственные способности, видеть возможности, предоставляемые миром, и в итоге больше зарабатывать. Изменить мышление бедности вполне возможно, если заняться этим вплотную и не сдаваться на полпути. Необходимо учиться брать на себя ответственность ирисковать. По их мнению, главный принцип накопления богатства — не останавливаться в развитии.