Многие начинают инвестировать, чтобы получить доходность больше, чем по вкладам. Но инвестиции всегда связаны с риском. Инвестор должен понимать, что если цена акции упадет, курс валют изменится, то с убытками он обязан справляться сам. В кризис сохранить сбережения еще труднее, но это возможно. Как не потерять деньги на фондовом рынке даже в трудные времена? Какие инструменты помогут защититься от падения рынка? Разбираемся вместе с pro.finansy.

Какие инструменты помогают «застраховать» сбережения, сократить убытки в кризис

Для защиты инвестиционного портфеля от серьезных просадок можно использовать хеджирование — то есть «застраховать» риски с помощью внебиржевых контрактов или сделок на срочном рынке. Хеджирование позволяет компенсировать падение цены одного актива за счет покупки другого.

Наиболее распространенные инструменты — фьючерсные и опционные контракты на срочном рынке.

Фьючерс — контракт, по которому продавец и покупатель дают взаимное обязательство на приобретение или продажу базового актива по заранее установленной цене в определенную дату. Если мы верим, что стоимость актива снизится, мы можем продать фьючерс. Когда прогноз сбудется, мы заработаем на падении.

Опцион — контракт, который подразумевает возможность заключения сделки на определенных условиях в будущем, но при этом не обязывает ее заключать. Когда трейдер ждет падения цены актива, он может приобрести на него пут-опцион. Этот инструмент дает право продать актив по заранее оговоренной цене в предварительно установленное время. Если прогноз верен и котировки идут вниз, пут-опцион можно продать и заработать на падении. Если цена актива не снижается, то право на продажу можно не использовать.

Фьючерсы и опционы — инструменты, связанные с повышенными рисками. Покупая и продавая их, инвесторы опираются на предположения. Нет никакой гарантии, что цена акции или облигации вырастет или упадет, поэтому высока вероятность не угадать.

Еще один инструмент хеджирования — обратные ETF. Такие фонды отслеживают индекс, но наоборот: обратный ETF на S&P 500 будет падать, когда сам индекс S&P 500 будет расти. Обратные ETF несут риски: можно потерять много денег при высокой волатильности на рынках. Если цена актива сначала упадет, а потом вернется к исходному значению, обратный ETF может привести к отрицательному результату по всему портфелю.

Обратные фонды лучше использовать в течение одного дня. Чем дольше владеете этим инструментом, тем больше будет расхождение с базовым активом. У таких фондов, как правило, выше комиссия за управление, чем у обычных ETF.

Что такое хеджирование и как оно работает

Как работает хеджирование при помощи фьючерсов:

Предположим, инвестор приобрел 100 акций по цене 160 рублей в надежде заработать на их росте. Так как он не уверен, что котировки будут расти, он решил подстраховаться. Чтобы не столкнуться с серьезным убытком при снижении цены бумаги, инвестор продает фьючерс на аналогичное количество акций стоимостью в 16 тыс. рублей. Если цена бумаги упадет, убыток будет компенсирован прибылью от продажи фьючерса.

Например, если цена акций упадет со 160 до 140, то при продаже этих бумаг убыток инвестора составит 2000 рублей (100 × (160 – 140) = 2000). Фьючерс при этом тоже подешевеет с 16 тыс. до 14 тыс. Инвестор выкупит ранее проданный фьючерс и зафиксирует прибыль по нему в 2000 рублей (16 000 – 14 000 = 2000). Суммируя убыток по акциям и прибыль по фьючерсу, мы можем сказать, что инвестор ничего не потерял: прибыль по фьючерсу компенсировала убыток по бумагам.

Рассмотрим пример хеджирования с помощью опционов:

Цена покупки опциона — это его премия. Инвестор платит премию за снижение рисков. Возьмем человека, который купил акции компании по 120 рублей на штуку и хочет застраховаться от падения их цены. В этом случае он покупает пут-опцион на право продать акции по цене 140 рублей. Премия за опцион составляет 6 рублей. В случае, если цена актива снизится до 110, инвестор пользуется своим правом и продает акции по 140. Его прибыль в этом случае составит 14 рублей на бумагу — из цены продажи нужно вычесть цену покупки и премию (140 – 120 – 6 = 14).

В случае, если цена актива вырастет, к примеру, до 150, инвестор может не использовать право на продажу по 140. Он просто продаст акции по рыночной цене и зафиксирует прибыль в 24 рубля на штуку — здесь из цены продажи мы вычитаем цену покупки и премию (150 – 120 – 6 = 24).

Рассмотрим пример хеджирования с помощью обратных ETF:

Обратный ETF зеркально отражает изменение индекса: если бенчмарк идет вверх, то ETF, наоборот, падает.

Представим, что инвестор держит в портфеле ETF SPY на широкий рынок США, который повторяет динамику индекса S&P500. Желая застраховаться на случай падения индекса, он может приобрести обратный ETF — таким фондом является SPXS.

Сравним график индекса S&P500 c графиком фонда SPXS.

Посмотрим на графики. Когда базовый индекс растет, обратный ETF теряет в цене. ETF SPY отслеживает S&P500. Когда этот фонд стоит 390 долларов, обратный ETF SPXS стоит 20 долларов. Чтобы «застраховать» вложения в S&P500, нужно купить обратный ETF на сумму, равную инвестициям в индекс. В этом случае прибыль от покупки обратного фонда перекроет убытки от падения ETF SPY. То есть, приобретая 19 паев фонда SPXS по 20 долларов каждый, инвестор защитит себя от потерь, если индекс S&P500 упадет.

Каким бывает хеджирование

По времени заключения контракта выделяют классическое и предвосхищающее хеджирование рисков.

При классическом хеджировании сначала проводится основная сделка, после открывается хедж — опцион на приобретение нужного актива по установленной стоимости. Например, инвестор может сначала купить акции Сбербанка, а потом — опцион на этот актив.

Предвосхищающее хеджирование выглядит так: сначала проводится хедж-сделка, после — основная. Инвестор покупает срочный контракт до проведения сделки с активом. В период между двумя сделками срочный контракт защищает инвестора от повышения стоимости актива в будущем, так как фиксирует ее.

Например, человек планирует купить определенные акции через два месяца. При этом он опасается, что за месяц их цена вырастет. В этом случае он приобретает поставочный опцион на эти бумаги. Допустим, бумаги Сбербанка стоят 165 рублей. Инвестор купил фьючерс на них с гарантийным обеспечением в 3300 рублей и датой исполнения через два месяца. Фьючерс поставочный, лот — 100 штук, полная цена контракта — 16 500 рублей.

Если базовый актив вырос в цене, пока инвестор владел фьючерсом, то вкладчик останется в плюсе. В противном случае он понесет убыток. На момент покупки полная цена контракта составляла 16 500 рублей. Предположим, что цена базового актива выросла до 200, полная стоимость контракта увеличилась до 20 тыс. в дату исполнения контракта на счет инвестора зачислят 100 акций Сбербанка, при этом спишут полную стоимость контракта — 20 тыс.

Также прибыль и убыток инвестора связаны с вариационной маржей, которую начисляют каждый день владения фьючерсом. Допустим, со счета вкладчика списали 20 тыс., но за все дни владения ему на счет поступила маржа в 3500 рублей. В итоге инвестор потратил на акции 16 500 рублей (20 000 – 3500 = 16 500), то есть купил их по 165 за штуку.

Метод прямого хеджирования подразумевает заключение двух разнонаправленных сделок на один актив. Допустим, вы приобрели акции «Газпрома», рассчитывая на их рост, решили хеджировать риск, открыв фьючерс — контракт на их продажу. В этом случае вы застраховали себя от возможных рисков: когда цена на акции упадет, фьючерс будет расти, и наоборот.

Перекрестное хеджирование используется для инвестиционных портфелей. При этом заключается контракт не на уже купленный актив, а на схожий по поведению на бирже. К примеру, желая хеджировать портфель из акций крупных российских компаний, вы можете продать фьючерсный контракт MIX на индекс Мосбиржи, коррелирующий с динамикой российского рынка. Тогда в случае снижения стоимости активов в портфеле вы не потеряете деньги, поскольку получите прибыль от короткой позиции, открытой по контракту на индекс.

Как работает валютное хеджирование

Основная цель хеджирования валютных активов — защитить доход от скачков курсов валют. Хеджирование валюты используют компании-экспортеры, выручка которых зависит от валютных курсов. Кроме них валютным хеджированием для получения дополнительной прибыли пользуются трейдеры, хедж-фонды и банки. Такое хеджирование можно проводить на срочном рынке или на бирже Форекс.

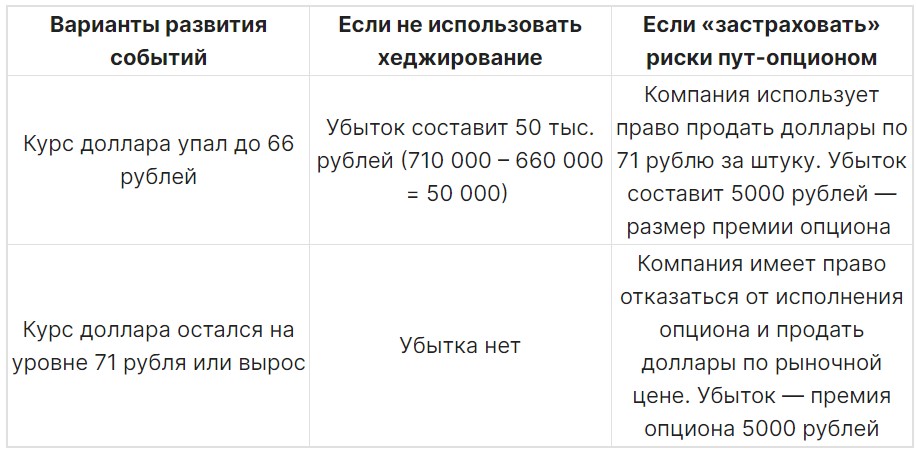

Как можно с помощью валютного хеджирования защититься от изменения курса доллара? Допустим, компания-экспортер знает, что через к конкретной дате получит выручку в размере 10 тыс. долларов США. Текущий курс составляет 71 рубль за доллар. Чтобы защитить деньги от падения курса, компания покупает пут-опцион. Премия опциона составляет 5000 рублей.

Можно ли защитить портфель в кризис, не используя хеджирование

Стратегия инвестора всегда зависит от его готовности пойти на риск. В сбалансированном инвестиционном портфеле должны быть разные виды активов: рисковые, консервативные и защитные. Именно защитные активы помогают сократить риски.

В кризис стоимость защитных инструментов снижается не так сильно, как стоимость рисковых. Некоторые даже могут расти, пока рынок падает. Если включить их в портфель, то можно контролировать риски. К защитным инструментам можно отнести:

- деньги в валюте;

- недвижимость;

- облигации с высоким рейтингом;

- золото.

Защитные активы способны сделать портфель более стабильным, сократить риски.

Инструменты хеджирования чаще используют трейдеры, крупные игроки рынка. Частным инвесторам для снижения рисков достаточно диверсифицировать портфель, вовремя проводить ребалансировку.