Если вы не используете сложные проценты, вы просто сжигаете часть своих сбережений. Ведь имея их, вы могли бы гораздо быстрее купить новую машину, позволили бы себе квартиру побольше и ездили бы чаще в отпуск.

Альберт Эйнштейн назвал сложный процент «восьмым чудом света». Мнению лауреата Нобелевской премии можно поверить – великий физик разбирался и в цифрах, и в чудесах. В экономике и личных финансах эффект от сложных процентов может быть просто колоссальный.

Далее на простых примерах поймём, что сложный процент вовсе не сложная штука, а отличный инструмент и надёжный помощник в достижении своих финансовых целей. Он помогает быстрее копить, потому что при его использовании, деньги сами делают деньги.

1. Что такое сложный процент

- Как работает простой процент

Со школьных времён мы знаем, что процент – это доля от чего-то. Например, Вася решил поделиться яблоком с Серёжей, тот откусил добрую половину фрукта. И у Васи оказалось уже не целое яблоко, а только 50%.

В чистой математике, без яблок, мы видим абстрактные цифры – половина составляет ½ часть целого, то есть 50%.

Другой вариант – использование процентов в статистике. Там проценты показывают, насколько что-то увеличилось по отношению к изначальному уровню. Например, фабрика ложечек для обуви произвела в 2021 году 100 тысяч изделий. Но ложечки оказались такими красивыми и удобными, что спрос на них резко вырос. Пришлось купить новые станки, нанять людей и в 2022 году произвели уже120 тысяч изделий. Рост производства при этом составил 20%.

А ещё проценты – это прибавка к чему-то. Чаще всего это касается денег. И эта грань интересует нас больше всего.

Например, положили деньги в банк, вам начислили доход 10% . И через год у вас уже не 1000 рублей, а 1100 рублей. Так работает простой процент.

- Работа сложного процента

Сложный процент вырисовывается, когда вы не тратите полученную прибавку, а довкладываете её к общей сумме и начинаете получать дополнительный прирост на эту часть.

Проще всего это объяснить на примере картошки.

Дачница баба Валя купила 10 клубней элитного голландского картофеля. Осенью она собрала урожай – 3 ведра картошки, 100 клубней. Она могла бы почти всю её съесть, оставив 10 клубней для посадки на следующий год.

Но баба Валя мудрая женщина. Она всю зиму питалась макаронами, но весной посадила все 100 клубней. И к осени получила богатый урожай – 30 ведер картошки, 1000 клубней. Теперь она может не только есть вкусную картошку, но и посадить на следующий год снова 100 кустов, да ещё и останется. Можно продать соседке, бабе Свете, и вернуть потраченные два года назад деньги.

.png)

С деньгами происходит то же самое, что и с картошкой.

Представьте, что на вашем счёте в банке лежат 5000 рублей под 10% годовых. Каждый год вы получаете 500 рублей – это 10% от вложенной суммы. Вы можете снимать эти 500 рублей дохода и снова вкладывать 5000 рублей под 10% годовых.

Если вы будете так поступать на протяжении пяти лет, то сможете заработать 2 500 рублей (500 рублей × 5 = 2 500 рублей).

Но вы можете действовать иначе – добавлять заработанные деньги к изначальной сумме вклада. Тогда после первого года вы получите 10% от 5000 рублей – 500 рублей. А за второй год – 10% уже от 5 500 рублей. Доход составит 550 рублей.

.png)

Вот эти дополнительные 50 рублей и являются результатом работы сложного процента. Вы ничего не делали, ничего не добавляли, а денег получили больше.

2. Как работает сложный процент

Давайте теперь посмотрим на этот процесс на более конкретных примерах.

Представим двух инвесторов – Машу и Сашу. Стартовый капитал у них будет одинаковым, допустим, по 150 000 рублей у каждого. Пускай ребята вложат деньги на пять лет в облигации, купоны которых приносят раз в год 8% дохода. Вот только Саша будет зарабатывать по схеме простого процента – каждый год он забирает и тратит полученный доход. А Маша действует с применением сложного процента - покупая каждый год такие же облигации на полученные от инвестирования деньги.

Такой подход называется реинвестированием.

Реинвестирование – это повторное вложение прибыли, полученной от ранее сделанных инвестиций, с целью дополнительного увеличения дохода

Формулу для расчёта сложного процента можно изобразить так:

S – итоговая сумма с учётом сложного процента, P – стартовая сумма инвестиций, i – простой процент (или годовая процентная ставка), m – количество начислений обещанной прибыли в год, n – срок инвестиций в годах.

Рассчитаем сумму, которую получит Маша, вкладывая деньги в облигации на пять лет:

Округлим результат до целого числа – у Маши получится 220 399 рублей. Саша за это время получит 150 000 + (12 000 х 5) = 210 000 рублей.

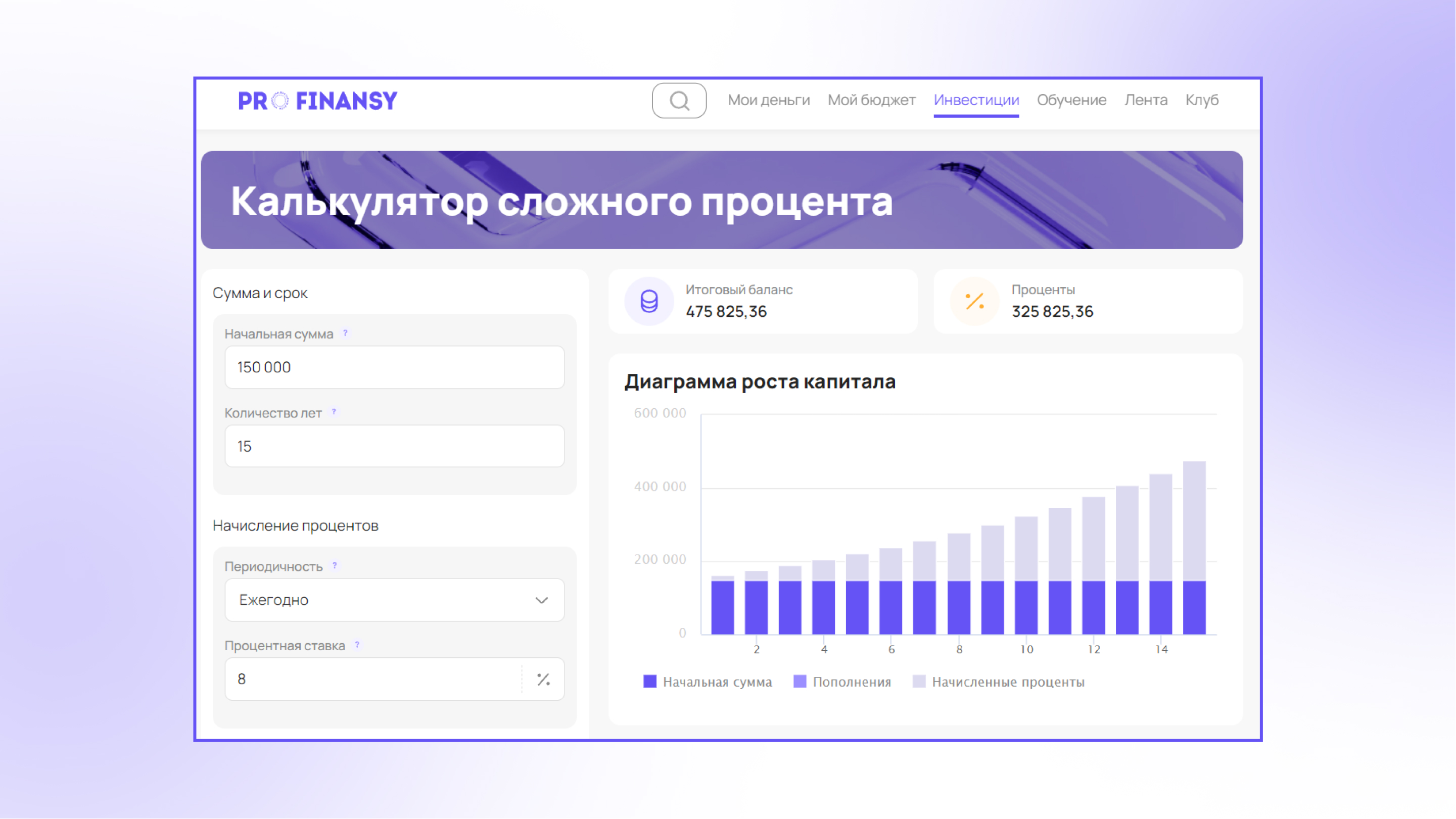

В таблице ниже можно посмотреть, как вырос доход на вклад Саши и вклад Маши за пять лет.

.jpg)

3. Диаграмма роста капитала

При расчёте сложного процента мы наблюдаем эффект снежного кома.

Главное замечательное свойство сложного процента – с каждым годом прибыль растет всё больше и больше. Чем дольше вы вкладываете деньги, тем больше получится итоговый эффект. Давайте посмотрим, какой эффект дадут вложения Саши и Маши на более длинном отрезке времени – 10 и 15 лет. Для наглядности потом сравним их с итогами пятилетнего периода.

САША

Саша каждые 5 лет будет получать 60 000 рублей дохода, по 12 000 рублей в год.

Через 10 лет у него будет 270 000 рублей: изначальная сумма 150 000 рублей и 120 000 рублей процентами, которые он потратил.

Через 15 лет эффективность вложений будет:

150 000 + (15 х 12 000) = 330 000 рублей

За 15 лет Саша сохранил стартовый вклад 150 000 рублей и получил процентный доход 170 000 рублей, в размере чуть больше базовой суммы его вклада.

МАША

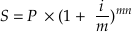

Для расчёта дохода Маши мы будем использовать онлайн-калькулятор на сайте profinansy.ru.

Это очень удобный инструмент, который позволяет автоматически посчитать разные варианты доходности – без утомительного записывания каждого вычисления на листочек и без риска возможной ошибки при вычислениях.

4. Таблица с расчётами

За 10 лет постоянного реинвестирования полученных доходов, общая сумма на счёте Маши вырастет почти до 324 000 рублей. Она получит одними только процентами – 173 838 рублей. Этот доход почти в полтора раза больше, чем Сашин за тот же период: всего у него набралось 270 000 рублей, из которых 120 000 рублей – процентный доход.

Изначальная сумма за этот период у Маши – удвоится. А вот Саше для удвоения вложений, потребовалось почти 15 лет.

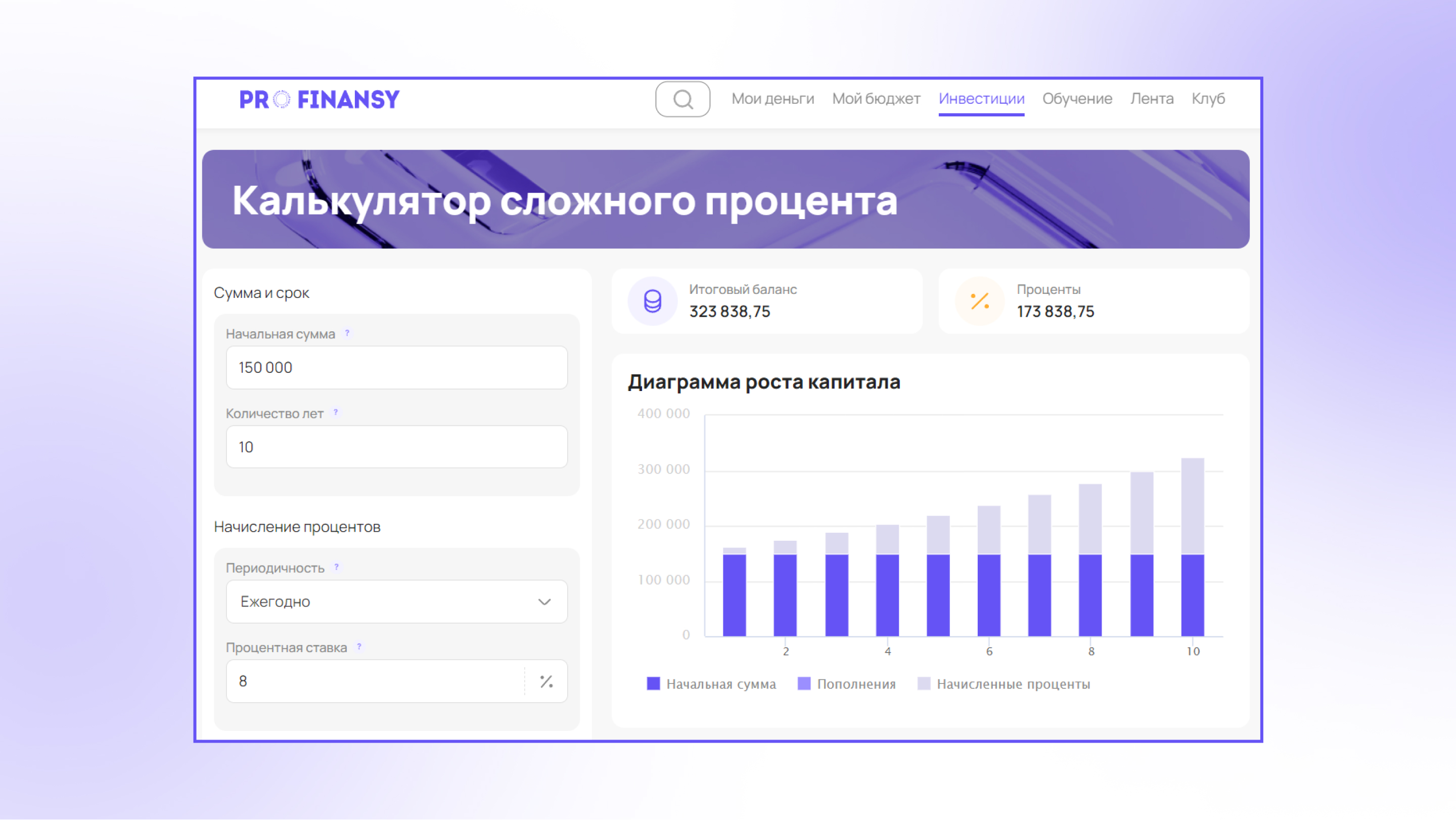

На отрезке в 15 лет разница будет ещё больше.

При вложении 150 000 рублей, Маша через 15 лет получит 325 825 рублей одними только процентами – это более чем в два раза превышает стартовую сумму. Итоговый баланс её счета будет составлять – более 475 000 рублей.

Давайте теперь сопоставим доходность вложений ребят за это время.

Маша за 15 лет смогла утроить свои вложения. А Саша? Всего лишь удвоил. Хотя изначально у обоих ребят на руках было по 150 000 рублей и использовали они один и тот же инструмент – облигации.

И в этом нет никакого волшебства. Чистая математика.

5. Где можно использовать сложные проценты

- Банк

Вы можете положить деньги на депозит в банке.

Есть вклады, в условиях которых изначально указана автоматическая капитализация процентов. Банк сам прибавляет начисленные проценты к сумме вклада и начинает начислять на них дополнительный доход.

Если же по условиям договора, начисленные проценты уходят на отдельный счёт с минимальной процентной ставкой, не забывайте регулярно снимать их и снова запускать в оборот под выгодный процент.

- Фондовый рынок

Также можно использовать работу сложного процента на фондовом рынке, вложив деньги в финансовые инструменты - дивидендные акции, ETF и облигации. Полученную прибыль, в виде дивидендов и купонов, можно вновь вложить – потратить снова на покупку финансовых инструментов. Например, купить такие же облигации или какие-то другие, чтобы диверсифицировать портфель.

Т.е., при получении дохода – вы снова отправляете этот дополнительный доход в работу. И так – на протяжении всего срока инвестирования.

В этом случае от инвестора требуется обязательное активное участие: в отличие от капитализации процентов в банке, новые облигации сами себя не купят и работать не начнут, пока это не сделаете вы!

Если же вы покупаете ценные бумаги на индивидуальный инвестиционный счёт (ИИС) типа А, то можете полученный налоговый вычет в размере 13%, также вложить в дивидендные акции или облигации. Тогда вы будете быстрее двигаться к намеченной финансовой цели и получите, тем самым, больше выгоды.

6. Возможные минусы сложного процента

На длинном отрезке в10-15 лет, в экономике могут происходить разные события. Например, процентные ставки со временем могут снизиться. В этом случае вам нужно будет провести перерасчет потенциальных доходов. Но волшебный эффект сложного процента, в любом случае, будет гораздо заметнее, чем прибыль от пассивного инвестирования и траты полученных дополнительных доходов.

Доходность вложений Маши всегда будет больше, чем доходность у Саши.

Ещё один возможный риск реинвестирования – увеличение темпов инфляции. Она может «съесть» часть полученных доходов и реальная стоимость денег с годами станет меньше. Это нужно учитывать при планировании темпов прироста накоплений.

7. Дополнительный фактор, влияющий на сложный процент

Не забудьте, что доходы по банковским вкладам и прибыль от деятельности на фондовом рынке, облагаются налогами. Они повлияют на итоговую сумму накоплений.

8. Как использовать калькулятор сложных процентов pro.finansy

Калькулятор сложных процентов находится здесь. Вот как он выглядит.

.jpg)

В левой части вы можете внести параметры вложений:

1. Изначальная сумма - стартовый капитал, который вы хотите вложить

2. Срок инвестирования - предполагаемое общее время

3. Периодичность начисления процентов - ежегодно, раз в полгода, раз в квартал, раз в месяц

4. Процентная ставка - какой доход предлагает банк

Дополнительно можно внести параметры частичного снятия или, наоборот, периодического пополнения счёта из других источников.

Нажимаете кнопку РАССЧИТАТЬ и получаете:

5. Итоговый баланс

6. Отдельно сумма начисленных процентов - наглядно показано, сколько вы заработали

Всё это визуализировано в виде диаграммы роста капитала.

Под ней вы можете посмотреть таблицу, в которой те же данные изображены в виде цифр с разбивкой по годам.

9. Что такое коэффициент m-squared, альфа-коэффициент, бета-коэффициент и коэффициент Шарпа?

Если вы активно инвестируете в рыночные инструменты, вам необходимо учитывать не только работу сложного процента, но и оценивать эффективность вашего портфеля ценных бумаг. Для этого экономисты предлагают использовать несколько математических моделей. Они получили название «коэффициенты». Рассмотрим некоторые из них.

- Коэффициент m-squared. Назван в честь двух экономистов по фамилии Модильяни. Он позволяет сравнить результаты ваших инвестиций с «эталонным портфелем», в роли которого чаще всего выступает индекс биржи. Вы можете посмотреть как он менялся за определенный промежуток времени, и после этого сравнить его с результатами вашего портфеля.

- Альфа-коэффициент пригодится вам при анализе эффективности работы управляющей компании, в которую вы планируете вложить средства. Он также позволит сравнить достигнутые результаты с эталоном. Однако в этом случае, это не ваши результаты, а результаты управляющей компании.

- Бета-коэффициент нужен при принятии решения о покупке той или иной акции, или при оценке вложений в эмитента. Например, вы купили 100 акций производителя минеральных удобрений. Через год оцениваете прибыль. В этот момент, можно сопоставить эту прибыль с доходностью в среднем по рынку и понять, насколько удачной была инвестиция.

- Коэффициент Шарпа, также незаменимый инструмент для инвестора. Он позволяет сопоставить потенциальные риски и итоговую доходность. Например, условно вы получаете доход 1000 рублей, но рискуете потерять 500 рублей. В другом случае, при таком же доходе в размере 1000 рублей, можно лишиться 200 рублей. Второй вариант инвестиций считается более сбалансированным. Из двух инструментов с одинаковой доходностью, более предпочтительным будет тот, где риски меньше.

Обо всех этих коэффициентах мы подробно рассказывали в разделе «Инвестология». Здесь вы найдете и другие полезные материалы по финансам.

Вы можете изучить их и оценить эффект от своих инвестиций. А затем сравнить с доходностью по вкладу в банке, рассчитанной с помощью калькулятора сложного процента. Тогда будет наглядно видно, какие стратегии инвестирования дают вам максимальный результат.

10. FAQ: вопрос-ответ

1. Где найти калькулятор сложного процента?

Калькулятор сложного процента можно найти по ссылке.

2. Можно ли производить расчёт для вкладов без пополнения?

Калькулятор позволяет рассчитывать доходность как по пополняемым вкладам, так и по вкладам без пополнения.

3. Какую периодичность начисления процентов можно ввести в калькулятор?

Варианты расчёта предусматривают начисление процентов ежемесячно, ежеквартально, раз в полгода, раз в год. Варианта с ежедневным начислением, нет.

4. Можно ли установить ставку 0%?

Нет, в этом случае система выдаст ответ «заполните все поля» и не позволит произвести расчеты. Дело в том, что при нулевой доходности, дополнительных начислений не появится. Общую сумму накоплений с учётом периодических взносов, вы можете посчитать и на обычном калькуляторе.

5. Может ли начальная сумма равняться 0?

Может, если вы установите в поле «сумма пополнений» цифру больше 0. Иначе калькулятор не будет иметь смысла.

6. Может ли сумма пополнений равняться 0?

Может. Если в поле «периодичность пополнений», вы нажмёте кнопку «без пополнений». В остальных случаях, какую-то цифру придётся ввести.

7. Какое максимальное количество лет можно внести в калькулятор?

Для расчетов доступен диапазон от 1 до 250 лет. Больше, вам вряд ли потребуется.

8. Какую максимальную сумму можно ввести в калькулятор?

Калькулятор разработан с большим запасом – столько человек не может заработать даже за 100 лет непрерывной работы.

9. Можно ли получить расчёты в печатном виде, а не на экране компьютера?

Да, в калькуляторе предусмотрена функция создания pdf-версии отчёта.

10. Если мне нужно посчитать что-то ещё – есть ли на сайте другие калькуляторы?

Да, по ссылке из первого вопроса в этом блоке, вы найдёте ипотечный калькулятор и калькулятор расчёта целей.

Как видите, в «сложных процентах» нет ничего сложного. А польза от них – колоссальная! Реинвестируйте то, что заработали, добавляйте к «работающим» деньгам новые суммы и помните: инвестиции доступны всем.