Долгосрочное инвестирование — это стратегия, которая позволяет получить прибыль на протяжении длительного времени. Она основана на том, что инвесторы вкладывают свои средства в акции, облигации или другие финансовые инструменты на период от нескольких лет до десятилетий. Статистика показывает, что долгосрочное инвестирование является одной из наиболее эффективных стратегий. Разбираемся с pro.finansy, что будет если купить ценные бумаги и надолго про них забыть.

Работает ли долгосрочно инвестирование?

Исследование компании Fidelity Investments показало, что инвесторы, которые вкладывали свои деньги в акции на протяжении 10 лет, получали в среднем доходность в размере 9,2% годовых. В то же время, те, кто инвестировал на более короткий срок, получали меньшую прибыль.

Одним из примеров успешного долгосрочного инвестирования является история Уоррена Баффета — одного из самых богатых людей в мире. Баффет начал инвестировать небольшие суммы в акции ещё в молодости — и продолжает это делать до сих пор. И в итоге заработал миллионы долларов.

Важно помнить, что долгосрочное инвестирование требует терпения и дисциплины. Инвесторы должны быть готовы к тому, что рынок может колебаться, и прибыль не будет получена мгновенно. Однако, если вы готовы вложить свои средства на длительный период времени, то долгосрочное инвестирование может стать отличной стратегией для получения высокой прибыли.

При правильном выборе инструментов и стратегии инвестирования, инвестор может получать высокую прибыль на протяжении длительного времени.

Конечно, самый высокий эффект от инвестирования будет в том случае, если регулярно пополнять портфель и реинвестировать получаемый доход. Так мы активируем действие сложного процента. Но что будет, если купить активы и просто забыть о них лет на десять?

Рассмотрим на примере. Долгосрочное пассивное инвестирование — это стратегия, которая позволяет инвесторам получать доходность на протяжении длительного времени. При этом не требует активного участия в управлении инвестициями. Поэтому и предлагаем взять такую стратегию для эксперимента. К такому выбору подталкивают плюсы пассивной стратегии. Рассмотрим их.

Какие преимущества есть у долгосрочного пассивного инвестирования?

- Низкие расходы. Пассивное инвестирование обычно имеет низкие комиссии и расходы по сравнению с активным управлением портфелем.

- Диверсификация. Индексные фонды и ETF-фонды предоставляют широкую диверсификацию. Это означает, что вы можете инвестировать во все компании, входящие в индекс — вместо того, чтобы выбирать отдельные акции.

- Простота. Пассивное инвестирование не требует от вас большого количества времени и знаний в области финансов. Потому что вы просто инвестируете в индексный фонд или ETF-фонд и оставляете его на длительный период времени.

- Стабильность. Долгосрочное пассивное инвестирование может обеспечить стабильный доход в течение длительного периода времени. Потому что индекс, который отслеживает ваш фонд, скорее всего, будет расти на протяжении многих лет.

Сколько можно заработать?

С тем, почему берём для эксперимента именно пассивную стратегию — инвестирование в индексные фонды, мы разобрались. Но более того, возьмём самые крупные категории — фонд на акции всего мира, фонд на облигации всего мира, наиболее популярный фонд на золото. Сделаем моделирование самого простого в составлении портфеля. Подбор таких активов достаточно прост и не требует глубоких знаний о фондовом рынке. Мы сразу охватим весь мир и все классы активов.

К слову, о делении по классам активов. Чаще всего инвесторы составляют умеренные портфели. Сделаем и мы так. То есть распределим портфель примерно в таких пропорциях:

- ¾ рисковая часть (фонд на акции) – 40%

- ¾ консервативная часть (фонд на облигации) – 50%

- ¾ защитная часть (фонд на золото) – 10%

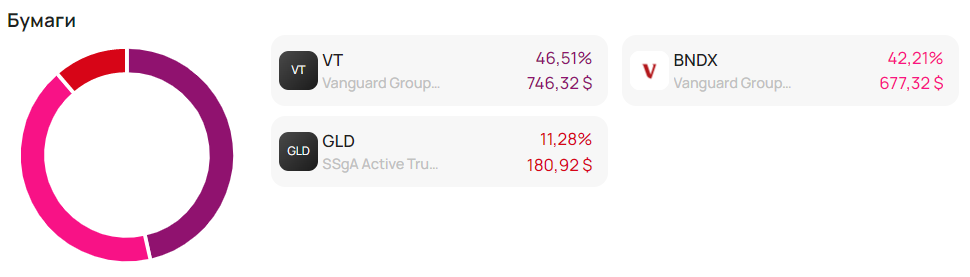

Итак, выбранные активы:

Создаём на profinansy.ru модель портфеля. Так, как будто эти активы мы купили 10 лет назад — 10 июня 2013 года. Чтобы соблюсти пропорции умеренного портфеля, с учётом цен на выбранные активы, возьмём их в таком количестве:

Соглашаемся с автоматическим добавлением в статистику всех выплат дивидендов. Моделируем ситуацию так, будто мы один раз в июне 2013 года купили активы и забыли об этом портфеле до 2023 года. И вот что у нас вышло через 10 лет.

Рисковая часть перевесила консервативную, так как акции растут быстрее облигаций.

В целом счёт увеличился на 636,17$ при вложенных 1260$. А это около 50% за 10 лет, что равно доходности 4,43% годовых. Обратите внимание: при единоразовом вложении, то есть без эффекта сложного процента!

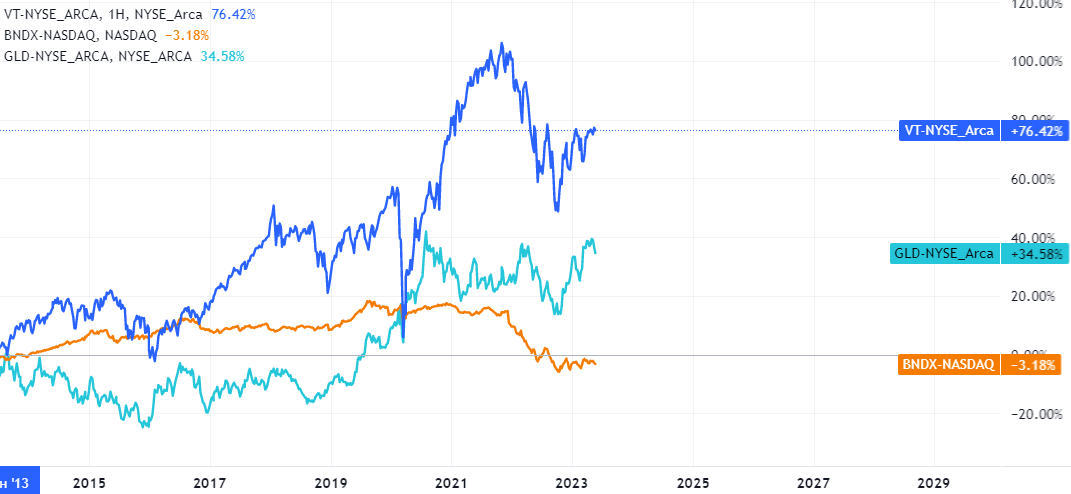

А на этом графике мы можем увидеть, как вели себя выбранные в портфель активы все эти 10 лет. Фонд акций VT вырос за это время в цене на 76%. Фонд на золото вырос на 34%. Фонд на облигации давал всё это время портфелю стабильность.

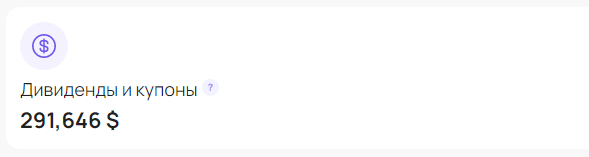

Кроме того, всё это время малыми суммами приходили дивиденды от фондов VT и BNDX.

За десять лет их накопилось на 291,6$. То есть 23% доходности за весь срок мы получили реальными деньгами, которые не просто заложены в цену активов, а пришли на счёт.

Таким образом мы видим, что можно получить хорошую доходность. Даже если создать единоразово простейший сбалансированный портфель, не пополнять его, не следить за ним, не реинвестировать доход. Более 4% годовых — это прекрасно при таких исходных условиях.

А если ещё и добавить к такой стратегии реинвестирование, то мы получим результат ещё лучше. Для этого дополнительных вложений своих кровно заработанных денег не нужно. Нужно лишь вложить заново те дивиденды, которые пришли от уже вложенного капитала.

Дополнительное дисциплинированное пополнение портфеля сделает результат в разы эффективнее.

Поэтому не бойтесь инвестировать. Начинайте с самых простых надёжных инструментов. И у вас точно будет копиться капитал для достижения мечты.