Кредиты забирают до 90% дохода человека. Из-за этого ограничиваются траты на личные нужды. При этом на другие цели накопить не получается. Кредитный калькулятор pro.finansy поможет рассчитать сумму ежемесячного платежа при досрочном погашении кредита. Вы увидите, сколько сэкономите на процентах.

1. Что такое кредит

Кредит – это сумма денег, которую заёмщик берёт в долг у кредитора. Две стороны заключают между собой договор, чтобы оформить кредит.

В этом договоре прописываются:

- сумма кредита

- срок

- процентная ставка по кредиту

- размер ежемесячного платежа

- график выплат

- условия досрочного погашения

С помощью кредитов приобретают дорогие товары или услуги сразу, и не копят на них 5-10 лет. Одновременно с этим, кредиты накладывают обязательства. Их платят в срок и в полном объёме. Поэтому часть доходов будет уходить на погашение кредитов и снижать размер свободных денег.

2. Почему люди берут кредиты и для чего

Каждый человек или семья реализует собственные цели. Но часто, это не получается сделать быстро. Накопление полной суммы на цели занимает время. С каждым годом товары и услуги дорожают из-за инфляции. В итоге, мы в замкнутом круге: цель стоит дорого, из-за маленького дохода ее нельзя реализовать сразу - приходится копить годами - за это время увеличивается инфляция, иногда резко - цены растут - того, что получилось собрать, снова не хватает для достижения цели. В этих случаях, без кредита не обойтись.

Кредиты берут под следующие цели:

- на покупку коммерческой или жилой недвижимости

- на покупку земельного участка

- под строительство дома

- на образование себе и детям

- на покупку автомобиля

- на открытие бизнеса

- на покупку дорогих товаров: бытовой техники, строительных материалов, туристическую путевку и т.п.

Недвижимость и землю приобретают в ипотеку. Для её оформления нужен залог. Залогом выступает имущество, на которое оформляется кредит. Банк забирает себе этот залог, если заемщик перестаёт платить по ипотеке.

На покупку дорогостоящих товаров оформляют потребительский кредит. Процентная ставка по потребительским кредитам выше, чем по ипотеке. Это связано с тем, что банк не знает целей займа и не берёт залог.

Образовательный кредит поддерживается государством. Такие кредиты берут по ставкам от 2% годовых или платят с отсрочкой. У каждого банка условия отличаются.

3. Как выплачивать кредиты: виды платежей

Кредиты погашают двумя способами: аннуитетными или дифференцированными платежами.

Аннуитетный платёж означает, что заёмщик каждый месяц вносит равные суммы платежа, которые до конца срока не меняются: если вы платили 30 000 руб. в первый месяц, то эти же 30 000 руб. заплатите в последний месяц действия кредита. Аннуитетные платежи - распространенная практика среди банков и других кредитных организаций.

Дифференцированный платеж предполагает, что размер платежа с каждым месяцем снижается. В конце срока кредита, ежемесячный платёж снизится в 5-10 раз по сравнению с начальными периодами. Такая схема выплат используется редко.

График платежей показывает, что выплаты состоят из погашения тела долга и процентов. В первые годы 70-90% суммы идёт на выплату процентов банку, а 10-30% – на сумму кредита. Ближе к концу срока, ежемесячный платёж погашает преимущественно долг, который брался изначально. Процентов практически не остаётся.

Поэтому кредиты выгодно закрывать досрочно. Для этого используется частично-досрочное погашение, которое сокращает сумму процентов. Таким образом, вы экономите на кредите 2-3 миллиона рублей и даже больше.

4. Какие факторы влияют на кредитную историю

Кредитная история – это личный документ заёмщика, в котором описываются его кредитные операции. Кредитные истории хранятся в бюро кредитных историй (БКИ). Банк запрашивает информацию по заёмщику и проверяет его надежность. На основании информации из БКИ, кредитная организация решает: стоит ли выдавать кредит, на какую сумму и по какой процентной ставке. Чем выше надёжность заёмщика, тем более низкую ставку предлагает ему банк.

Помните, что кредитные карты влияют на кредитную историю. Поэтому пользуйтесь ими осторожно и с умом. Закрывайте кредитки, чтобы они не учитывались в долговой нагрузке. Таким образом, соблазна покупать товары на деньги банка и встревать в долги, будет меньше.

По каким причинам портят кредитную историю?

- Заёмщик задерживал выплаты по долгу и процентам. Из-за этого банк начислял пени и штрафы.

- Заёмщик затруднится выплачивать кредит: новый кредит совместно со старыми будет забирать 80-90% дохода.

- Заёмщик превышал лимиты по кредитным картам или часто снимал наличные средства.

- Заёмщик берёт новый кредит, чтобы закрыть старые. Банки это не любят. Поэтому такую причину оформления кредитов называть нельзя.

- Заёмщик брал микрозаймы. Это означает, что банки отказали ему в кредите.

Важно следить за своей кредитной историей и дисциплинированно погашать кредитные платежи.

5. Какой кредит я взял: хороший или плохой

Кредит обязывает платить проценты. Это снижает уровень свободных денег, что уменьшает и уровень безопасности. Иногда без кредита всё же не обойтись. Однако, часто люди берут их без надобности и сознательно втягивают себя в долги. Это становится образом жизни - жить от кредита до кредита.

Поэтому долги делятся на плохие и хорошие. Как узнать, какой кредит у меня?

Хороший кредит берут, чтобы в будущем получать доход с помощью заёмных средств. Такими являются займы на открытие собственного бизнеса, на покупку автомобиля или техники, которые используются в работе.

Фотограф приобретает дорогой фотоаппарат, чтобы улучшить качество съёмки и повысить стоимость услуг. Водитель берёт кредит на покупку автомобиля, чтобы ночью подрабатывать таксистом и копить на новые цели. Ипотека считается хорошим кредитом, даже если берется для покупки жилья, а не под инвестиции. Это связано с тем, что потребность в собственном жилье является первостепенной целью для большинства людей.

Хороший кредит - актив человека, с помощью которого зарабатывают дополнительные средства.

Плохой кредит не приносит дохода, а съедает его. Путешествия, свадьба, дорогие украшения, брендовая одежда - примеры плохих кредитов. Такие вещи приносят удовольствие, но отнимают деньги. Радость быстро заканчивается, когда приходится ежемесячно выплачивать долги и проценты.

Последняя модель айфона в кредит может быть хорошим или плохим долгом в зависимости от ситуации. В 2-3 раза больше заработает смм-менеджер, если будет использовать качественное оборудование – это одна ситуация. Родитель купит ребёнку новый айфон на Новый год, потому что тот попросил. Ребёнок рад. Родитель ежемесячно платит кредит и ужимается в других расходах, так как доход не вырос. Это уже совсем другаяситуация.

Проверьте, взяли вы хороший или плохой кредит. Для этого ответьте на вопрос - приносит ли кредит дополнительный доход? Если ответ «нет», поставьте себе цель быстрее закрыть долг. Если ответ «да», старайтесь частично-досрочно погасить кредит, чтобы сэкономить на процентах.

Составить график с частично-досрочным погашением кредита поможет кредитный калькулятор pro.finansy.

6. Какая средняя ставка по кредитам в России в 2023 году

Банк России собирает данные о ставках по кредитам и публикует их на официальном сайте. В первом полугодии 2023 года средняя ставка по потребительским кредитам составила 20,1% годовых, а по кредитным картам – 30,97% годовых.

Средняя ставка по автокредитам в первом полугодии 2023 года составила 15,16% годовых.

Процентные ставки по кредитам растут вместе со ставкой ЦБ РФ. В августе 2023 года Совет директоров Банка России провел внеочередное заседание, на котором поднял ключевую ставку с 8,5% до 12%. На следующих заседаниях ставку скорее всего повысят, либо оставят на высоком уровне из-за рисков инфляции и ослабления рубля.

Эра низких процентных ставок закончилась. Поэтому деньги дорожают. Переплата процентов по долгосрочным кредитам получается в 2 раза выше, чем сумма долга. Растёт количество ненадёжных заёмщиков, которые не справятся с долговой нагрузкой. Брать кредиты становится невыгодно и дорого.

Что делать, если кредит всё-таки нужен? Погашать его частично-досрочно. Это поможет сэкономить на процентах по кредиту и обслуживание кредита обойдётся дешевле. Вы освободите часть средств - отложите их на другие цели или быстрее закроете текущий кредит.

Как сэкономить на кредитах, рассчитает кредитный калькулятор pro.finansy.

7. Что такое частичное досрочное погашение кредита

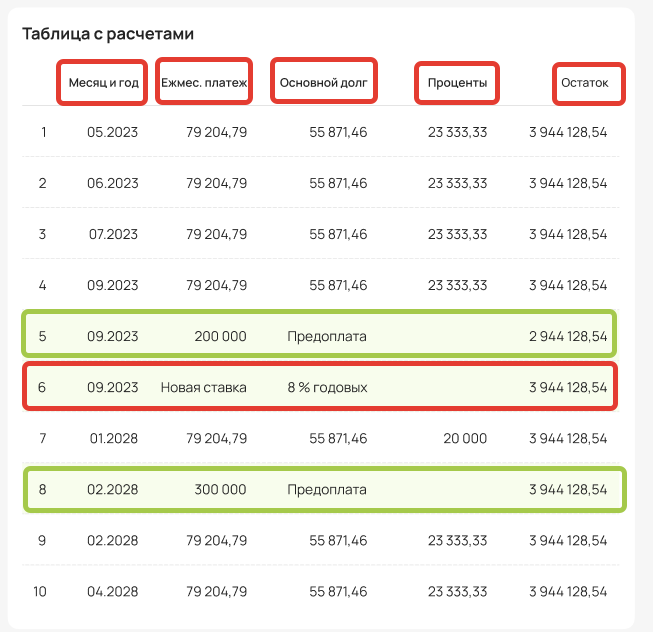

Частичное досрочное погашение – это ситуация возникает, когда заёмщик вносит сумму денег больше, чем того требует ежемесячный платёж. Досрочно погашать кредит можно в день, когда списывается регулярная выплата. При этом клиент выбирает, что будет сокращать: срок кредита или размер ежемесячного платежа. Для этого он пишет заявление в банк и сообщает о своем решении.

Банк получает платёж и учитывает внесённую дополнительно сумму в счёт погашения основного долга. После этого автоматически пересчитываются проценты по кредиту. Они снижаются, так как сумма кредита уменьшилась. Клиент экономит на процентной выплате.

Рассчитаем, что выгоднее сокращать: срок или ежемесячный платёж.

Василий взял кредит на покупку дачи 500 000 руб. на 5 лет под 10% годовых. Ежемесячный платёж составит 10 623,52 руб. Начисленные проценты равны 137 339, 39 руб. Через 2 месяца Василий внес 50 000 руб. вместо 10 623 руб., чтобы частично досрочно закрыть кредит. Банк предлагает выбрать: сократить срок кредита или сумму ежемесячного платежа.

Вариант 1 - сократить срок. В этом случае начисленные проценты снижаются до 108 589,58 руб., а срок сокращается до 4 лет 5 месяцев.

Выгода: стоимость кредита снизилась на 28 750 руб. Срок снизился на 7 месяцев.

Вариант 2 - снизить ежемесячный платеж. В этом случае начисленные проценты снижаются до 123 605,37 руб.

Выгода: стоимость кредита снизилась на 13 254 руб.

При досрочном погашении выгоднее сокращать срок кредита, чем размер ежемесячных платежей. Вы сэкономите в два и более раз на уплачиваемых банку процентах за пользование кредитными средствами.

8. Как уменьшить выплаты по процентам

Еще один способ уменьшить процентные выплаты – снизить процентную ставку. Это делают, когда рефинансируют кредит.

Рефинансирование - это ситуация, когда заёмщик берёт новый кредит под низкую ставку и с его помощью полностью досрочно погашает старые кредиты с высокой ставкой. В этом случае, человек ищет более выгодные условия по процентным ставкам в других банках и открывает новый кредит на сумму, которая равна остатку основного долга по старым.

Пример. Пётр взял кредит на автомобиль в банке А на сумму 700 000 руб. под 10% годовых на 7 лет. Ежемесячный платеж составляет 11 621 руб. Переплата по процентам - 276 150 руб. Пётр внёс 10 платежей, после чего остаток задолженности равнялся 639 905,79 руб.

ЦБ РФ снизил процентную ставку, поэтому ставки по новым кредитам тоже упали. Пётр решил рефинансировать старый долг. Для этого он оформил новый кредит под 8% годовых в банке Б на сумму оставшейся задолженности - 639 705,79 руб. Этой суммой Пётр досрочно закрыл кредит на автомобиль. Новый ежемесячный платеж снизился с 11 621 руб. до 10 980 руб. Переплата по процентам - 172 803 руб.

С помощью рефинансирования снижают срок, сумму и ставку кредита. Это помогает экономить на процентах. Рефинансирование выгодно, если банки предлагают кредиты с более низкой ставкой, чем по открытому кредиту. И только в том случае, если бОльшая доля процентов еще не выплачена.

Кредитный калькулятор с досрочным погашением pro.finansy составит новый график платежей, если ставка по кредиту изменится.

9. Зачем нужен кредитный калькулятор

Клиенты получают график платежей, когда оформляют кредит. Но они включают условия конкретного банка, который занял деньги. Менять эти условия самостоятельно нельзя.

Кредитный калькулятор позволяет добавлять разные параметры займа и сравнивать условия по всем банкам еще до оформления. Для этого не звоните менеджерам и не посещайте офисы. Считайте кредиты в мягком кресле и с телефоном в руках.

Вы должны контролировать выплату кредитов, следить за графиком ежемесячных платежей и вовремя возвращать долги, чтобы не получать штрафы. Рассчитывайте выгодные варианты частично-досрочного погашения, чтобы снизить проценты по кредиту. Для этого можно использовать кредитный калькулятор с досрочным погашением pro.finansy онлайн.

10. Чем калькулятор лучше других инструментов

Кредитный калькулятор с досрочным погашением pro.finansy отличается от других инструментов.

- Составляет удобный график погашения займа. В таблице расчёта вы видите дату внесения всех платежей, сумму ежемесячного платежа, размер основного долга, проценты и остаток по кредиту. И всё это размещается на одной странице.

- Рассчитывает ежемесячный платёж для разных условий по кредиту. Вы подбираете процентную ставку и срок, сумму кредита. Калькулятор сразу расписывает сколько вы будете платить каждый месяц. Меняйте условия бесконечное количество раз. Калькулятор учтёт каждое.

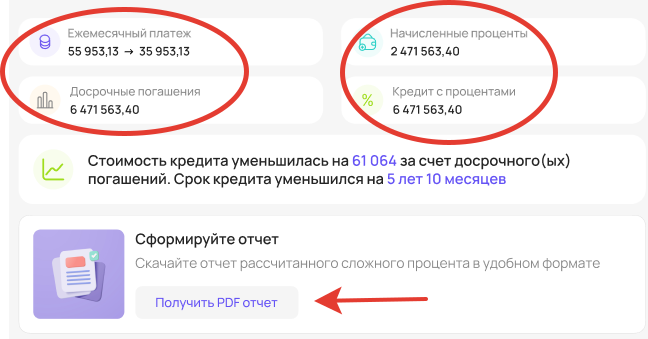

- Учитывает частично-досрочное погашение. Если внесли на банковский счет сумму больше, чем требует ежемесячный платёж, кредитный калькулятор автоматически пересчитает следующие выплаты. Вы увидите, как сократится срок кредита и сколько сэкономите на процентах.

- Учитывает новую процентную ставку. Если ставка по кредиту снизилась, калькулятор сможет рассчитать новый ежемесячный платёж. Вы увидите, как изменились остаток по кредиту и срок.

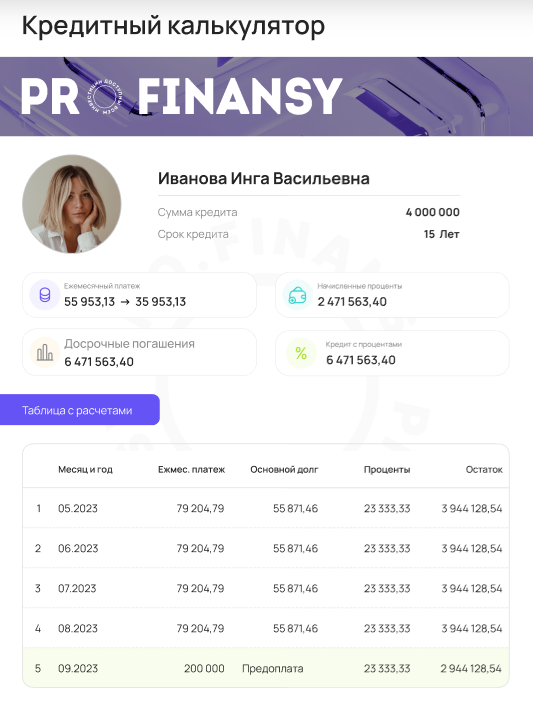

- Сформирует PDF-отчёт. Скачивайте отчёт по кредиту с досрочным погашением и держите его в телефоне. Не теряйте время на поиск графика в приложении банка. Отчёт всегда будет под рукой.

- Собирает информацию по вашему кредиту в одном месте. Вы не потеряете доступ к отчёту, если отключится интернет. Вам не придётся носить тяжелые записные книжки и блокноты с расчётами.

Кредитный калькулятор с досрочным погашением pro.finansy легко использовать. Это займет не более 5 минут. Разберётся даже ребёнок.

Калькулятор сделает отчёт индивидуальным. Внесите в него свое фото и имя. Почувствуйте себя хозяином жизни и своего кредита.

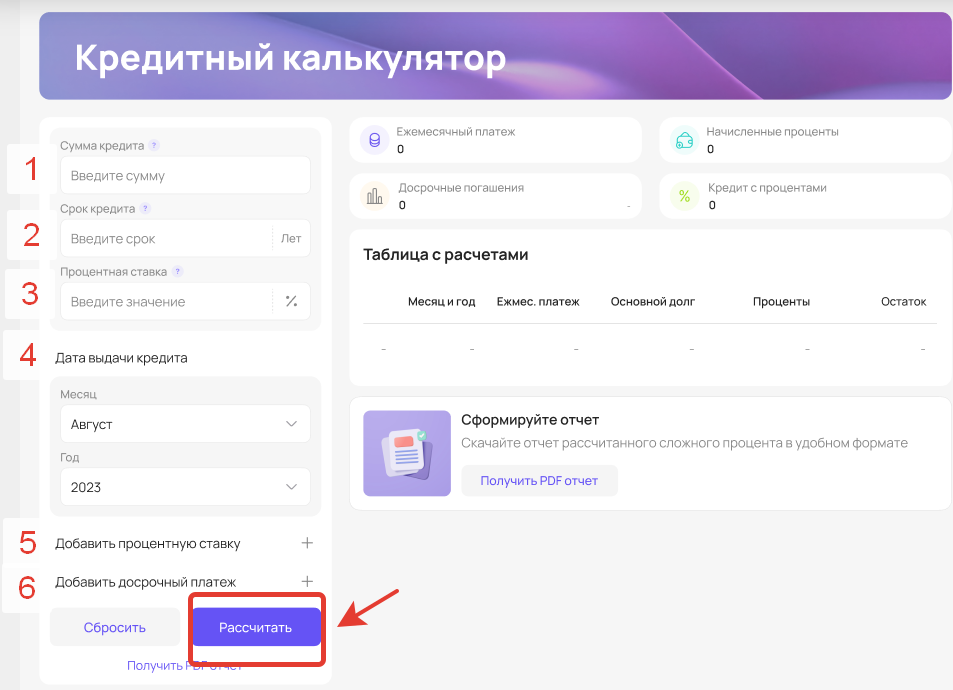

11. Какая информация понадобится для использования калькулятора

Заполнить кредитный калькулятор легко. Нужно знать 6 параметров:

- Сумму кредита, руб.

- Срок кредита, руб.

- Процентную ставку, %

- Год и месяц выдачи кредита

- Сумму досрочного платежа, руб.

- Процентную ставку, если она снизилась со временем, %

12. Как работает кредитный калькулятор с частично-досрочным погашением

Калькулятор вы найдете на profinansy.ru в разделе «Инвестиции – Калькуляторы».

Исходные параметры заполняются с левой стороны по пунктам.

- 1. Введите сумму кредита.

- 2. Введите срок кредита.

- 3. Введите процентную ставку.

- 4. Введите дату выдачи кредита, год и месяц.

- 5. Если вы рефинансировали кредит или банк изменил условия по кредитному договору, введите новое значение процентной ставки.

- 6. Добавьте досрочный платёж и выберете, что собираетесь сокращать: срок или ежемесячный платёж.

Нажмите на кнопку «Рассчитать».

С правой стороны появится график ежемесячных платежей. Таблица расчёта включает: месяц и год пополнения, ежемесячный платёж, сумму основного долга, проценты и остаток задолженности.

Если вы частично-досрочно погашали кредит, эта сумма отразится в графике и калькулятор пересчитает основной долг, проценты и остаток долга.

Если процентная ставка изменилась, то вы увидите её в графике. После чего, долг, проценты и остаток, автоматически пересчитаются.

На этой же странице вы найдёте информацию, насколько снизилась сумма кредита и срок, за счёт досрочных погашений. После расчёта, сформируйте отчёт и скачайте его на телефон.

Отчётом будет удобно пользоваться дома, в офисе или в транспорте.

В PDF-отчёте вы найдете все сведения по кредиту:

- Сумма и срок кредита

- Насколько снизился ежемесячный платёж благодаря частично-досрочному погашению

- Начисленные проценты

- Общая сумма кредита с учётом процентов

- Сумма досрочных погашений

- Ваше красивое фото и ФИО

Используйте кредитный калькулятор с досрочным погашением pro.finansy, чтобы контролировать и управлять своими кредитами!

13. На что потратить сэкономленные деньги

Кредитные условия улучшать приятно. Еще приятнее, думать, как использовать сэкономленные деньги.

- Первый вариант. Частично-досрочно погашать другие кредиты, если их брали. Это выгодно, если вы оформили займ недавно и доля уплачиваемых процентов составляет 50-90% ежемесячного платежа. Таким образом, с помощью досрочного погашения вы сократите срок кредита и снизите траты на проценты банку. У вас появится ещё больше свободных денег.

- Второй вариант. Откладывать на другие мечты и цели. Например, сформировать подушку безопасности, которая будет доступна в любой момент в полном объёме. У вас будет храниться финансовый резерв для форс-мажорных ситуаций. Ваши нервы будут спокойны.

- Третий вариант. Купить валюту. Этот способ используют, чтобы сохранить рублевый капитал от обесценивания. Покупать валюту стоит регулярно, равными суммами и вне зависимости от курса. Таким образом вы выработаете привычку непрерывно откладывать и не будете паниковать при каждом скачке доллара. Дисциплинированная покупка валюты, даже небольшими суммами, со временем принесёт плоды в виде достойного валютного запаса.

- Четвёртый вариант. Инвестировать, чтобы увеличивать капитал. Инвестиции помогут спасти деньги от инфляции и заработать. Чтобы начать инвестировать, нужны специальные знания. Поэтому, прежде чем выбрать этот вариант, обучитесь финансам и инвестированию.

14. Когда погашать кредит частично-досрочно невыгодно

Бывает так, что человеку невыгодно досрочно закрывать кредит. Такая ситуация возникает, если экономия на процентах ниже, чем потенциальный доход от инвестиций.

Представим, что заёмщик умеет инвестировать и составлять инвестиционный портфель. Тогда он вложит свободные деньги в активы и заработает. При этом полученный доход будет выше, чем экономия при частично-досрочном погашении кредита.

В этом случае, выбор стратегии зависит не только от знаний и опыта человека в области инвестиций и финансов. Внешние факторы также влияют на результат.

Но заёмщику повезло: он оформил кредит в удачное время, когда на рынке были низкие процентные ставки на уровне 4-5% годовых. Шло время. Заёмщик исправно платит ежемесячные платежи по графику и в срок. Банк любит такого клиента, претензий не предъявляет, штрафы и пени не начисляет. На рынке процентная ставка выросла до 8%. Доходность вкладов и облигаций на бирже увеличилась. У заёмщика появились свободные деньги, которыми планирует частично-досрочно погашать кредит. Перед этим он хочет составить выгодную стратегию по использованию средств.

Заёмщик продумывает два варианта:

- в следующий раз увеличить ежемесячный платеж и внести сумму сразу. Это сократит срок кредита и сумму уплачиваемых банку процентов;

- вложить деньги в государственные облигации и получать купоны. Это консервативная стратегия инвестирования, на которой зарабатывают.

Для расчёта экономии на процентах, заёмщик использовал кредитный калькулятор с досрочным погашением pro.finansy. Калькулятор рассчитал, что герой снизит стоимость кредита на 200 000 руб. за счёт досрочных платежей, а сам срок кредита снизится на 3 года.

Во втором случае заёмщик заработает 350 000 руб. за 3 года, так как будет получать купоны по облигациям и продержит облигации до конца срока погашения.

В результате герой заработает на инвестициях больше, чем сэкономит при частично-досрочном погашении долга. Такое стало возможным из-за того, что ЦБ РФ поднял ставку, и доходность по консервативным инструментам выросла. При этом ставка кредита осталась прежней.

Если ставка ЦБ РФ снизится и доходность по новым вкладам и облигациям упадёт, заёмщик направит заработанные деньги на частично-досрочное погашение. В результате - заработает, сэкономит и снизит срок кредита.

Сравните, выгодно ли вам частично-досрочно погашать кредит или инвестировать деньги. Рассчитать выгоду по кредиту поможет калькулятор pro.finansy.

15. FAQ: вопрос-ответ

1. Где я могу найти кредитный калькулятор?

Калькуляторы pro.finansy добавили в разделе «Инвестиции – Калькуляторы». Используйте калькулятор для расчёта цели, калькулятор сложного процента, калькуляторы ипотечный и кредитный с досрочным погашением.

2. Расчёты в калькуляторе являются точными?

Калькулятор рассчитывает примерный график платежей. Окончательный результат вы получите в банке. Кредитный калькулятор помогает заранее проверить, подходит ли кредит по условиям и как их улучшить.

3. Могу ли я погасить кредит полностью досрочно?

Да, такая возможность есть. Нужно заранее сообщить банку, что хотите это сделать. Если в кредитном договоре условия полного досрочного погашения не прописываются, предупредите банк минимум за 30 дней.

4. Можно ли использовать материнский капитал для взноса по кредиту?

Да, можно. Материнский капитал идёт в счёт уплаты основного долга. Тело кредита уменьшается и банк автоматически пересчитывает следующие ежемесячные платежи. Чтобы использовать материнский капитал для сокращения долга, обратитесь в Пенсионный фонд РФ.

5. Можно ли погашать любой кредит материнским капиталом?

Нет. Материнским капиталом погашают кредит, который улучшает условия проживания. Такие кредиты включают покупку и строительство жилья. Когда оформляете ипотеку, также можете добавлять маткапитал в первоначальный взнос или сокращать основной долг.

6. Когда я могу закрыть кредит полностью?

В любое время. Предупредите банк о своем желании за 30 дней до закрытия или в срок, который указывается в кредитном договоре.

7. Если кредит оформлен на 25-30 лет, учтёт ли калькулятор такой длинный срок?

Кредитный калькулятор pro.finansy составит график ежемесячных платежей на срок, который вы укажете. Ограничений нет.

8. Где взять деньги на частично-досрочное погашение ипотеки?

Получайте налоговые вычеты: на покупку недвижимости и по процентам по ипотеке. Резиденты РФ, которые платят НДФЛ 13%, могут получить имущественный вычет. Эту сумму можно использовать для досрочного погашения ипотечного кредита.

9. Могу я сформировать несколько отчётов?

Да, вы можете формировать и скачивать столько отчётов, сколько требуется.

10. Где я могу почитать про инвестиции и финансы?

Изучите бесплатные материалы на profinansy.ru. Для этого перейдите в раздел «Лента – Блог».

Кредитный калькулятор с досрочном погашением работает просто. Не надо обладать знаниями в финансах, чтобы разобраться в нём. Вы будете знать, как подбирать выгодные кредитные условия и менять их с течением времени. Это поможет сократить срок кредита и снизить плату процентов.

Расчёты в калькуляторе примерные. Итоговый результат и график платежей рассчитает банк, который выдаст кредит.