Инвесторы в AMETEK, Inc. (NYSE:AME) провели хорошую неделю, поскольку их акции выросли на 2,0%, закрывшись на отметке в $170 после публикации квартальных результатов. Результат в целом оказался положительным - хотя выручка в размере $1,7 млрд соответствовала прогнозам аналитиков, AMETEK удивил, представив статутную прибыль в размере $1,52 за акцию, немного превысив ожидания. Отчеты о прибылях - важное время для инвесторов, поскольку они могут отслеживать результаты компании, изучать прогнозы аналитиков на следующий год и видеть, изменилось ли отношение к компании. Учитывая это, мы собрали последние статутные прогнозы, чтобы увидеть, чего ожидают аналитики на следующий год.

ИИ собирается изменить здравоохранение. Эти 20 акций работают над всем, начиная с ранней диагностики и заканчивая поиском лекарств. Лучшая часть - все они имеют рыночную капитализацию менее $10 млрд - еще есть время вступить на ранних этапах.

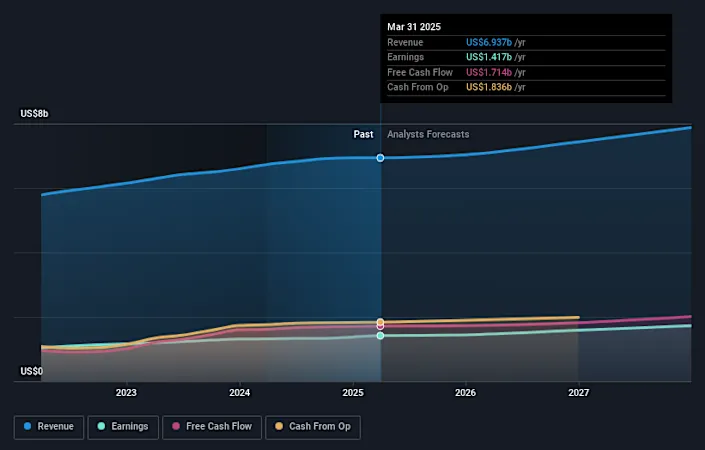

Исходя из последних результатов, 16 аналитиков AMETEK в настоящее время ожидают, что выручка в 2025 году составит $7,04 млрд, примерно соответствуя последним 12 месяцам. Статутная прибыль на акцию ожидается в размере $6,22, практически не изменяясь по сравнению с последними 12 месяцами. До этого отчета о прибылях аналитики прогнозировали выручку в размере $7,11 млрд и прибыль на акцию (EPS) в размере $6,26 в 2025 году. Таким образом, хотя аналитики обновили свои прогнозы, очевидно, что после последних результатов не произошло крупных изменений в ожиданиях относительно бизнеса.

Ознакомьтесь с нашим последним анализом AMETEK

Аналитики подтвердили свою целевую цену в размере $191, показывая, что бизнес выполняет свои функции хорошо и соответствует ожиданиям. Однако это не единственный вывод, который можно сделать из этих данных, поскольку некоторые инвесторы также любят учитывать различия в прогнозах при оценке целевых цен аналитиков. В настоящее время наиболее оптимистичный аналитик оценивает AMETEK в $225 за акцию, в то время как наиболее пессимистичный оценивает ее в $158. Это показывает, что есть некоторое разнообразие в прогнозах, но аналитики, кажется, не совсем разделяются по поводу акции, как будто это ситуация успеха или неудачи.

Один из способов получить больше контекста по этим прогнозам - это посмотреть, как они сравниваются как с прошлыми результатами, так и с тем, как производятся другие компании в той же отрасли. Довольно очевидно, что ожидается существенное замедление темпов роста выручки AMETEK, с ожидаемым ростом выручки к концу 2025 года на 1,9% в годовом исчислении. Это в сравнении с историческим темпом роста в размере 9,1% за последние пять лет. В качестве сравнения другие компании в этой отрасли с аналитическим покрытием прогнозируют рост выручки на уровне 8,0% в год. Таким образом, довольно очевидно, что, хотя ожидается замедление роста выручки, отрасль в целом также ожидает более быстрого роста, чем AMETEK.

Итоги

Самое важное, что следует запомнить, заключается в том, что не произошло крупных изменений в настроениях, с аналитиками, подтверждающими, что бизнес действует в соответствии с их предыдущими прогнозами прибыли на акцию. С плюсовой стороны, не произошло крупных изменений в прогнозах по выручке; хотя прогнозы подразумевают, что они будут чуть хуже, чем в целом по отрасли. Не произошло реальных изменений в консенсусной целевой цене, что указывает на то, что внутренняя стоимость бизнеса не претерпела крупных изменений с последними прогнозами.

Имея это в виду, мы все еще считаем, что более важна для инвесторов долгосрочная траектория бизнеса. У нас есть прогнозы - от нескольких аналитиков AMETEK - до 2027 года, и вы можете увидеть их бесплатно на нашей платформе здесь.

Вы также можете просмотреть наш анализ баланса AMETEK и оценить, несет ли AMETEK слишком большую задолженность, бесплатно на нашей платформе здесь.

Есть отзывы по этой статье? Обеспокоены содержанием? Свяжитесь с нами напрямую. Либо напишите на адрес редакции (at) simplywallst.com.

Эта статья от Simply Wall St имеет общий характер. Мы делаем комментарии на основе исторических данных и прогнозов аналитиков, используя беспристрастную методологию, и наши статьи не являются финансовыми советами. Она не составляет рекомендацию к покупке или продаже каких-либо акций и не учитывает ваши цели или ваше финансовое положение. Мы стремимся предоставлять вам анализ с уклоном в долгосрочную перспективу, основанный на фундаментальных данных. Обратите внимание, что наш анализ может не учитывать последние ценовые анонсы компании или качественный материал. Simply Wall St не имеет позиции в каких-либо упомянутых акциях.