Зачем вести бюджет?

Вам знакома ситуация: зарплата была недавно, а денег уже нет?

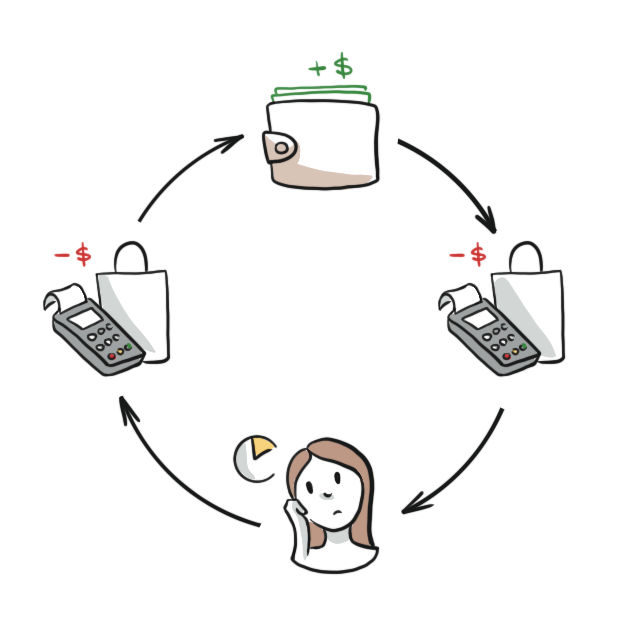

Пришли деньги -> Плачу по счетам и немного радую себя покупками -> Жду нового дохода -> Пришли деньги -> Снова трачу на непредвиденные расходы. И так по кругу каждый раз.

Было такое, что гуляете по торговому центру, увидели красивую вещь и купили её? А потом удивляетесь, куда делись деньги?

«Ну и что, что она дорогая? – Деньги то есть, зарплата только вчера пришла.»

Так происходит, когда нет реальной картины вашего бюджета.

Представьте 2 ситуации:

| 1 ситуация | 2 ситуация |

Вы в большом городе. Вам нужно найти конкретный дом. Но карты и навигатора нет. Как будет выглядеть ваш путь? Сколько он займёт времени? Уверенно вы будете себя чувствовать? Нет. Такой путь будет долгим. Вас будет периодически накрывать тревога и отчаяние. А когда стемнеет, вам станет по-настоящему страшно. Не факт, что вы доберётесь к нужному месту. | Вы в том же большом городе. Но у вас перед глазами карта с навигатором. Весь город «как на ладони». Вы ставите нужную геолокацию и видите самый быстрый путь. Оказывается, до нужной точки добираться всего полчаса. А ещё в карте подсвечивает прямой автобус до вашей цели. Вы спокойны, уверены. Времени хватит на всё! |

Карта – это бюджет, в котором вы фиксируете свои доходы и расходы. А навигатор – приложение для учета личных финансов pro.finansy и сайт profinansy.ru. На profinansy.ru есть аналитика, которая «подсвечивает», что нужно изменить в тратах, чтобы быстрее и легче прийти к финансовой безопасности и независимости.

Как это сделать, читайте дальше.

Как вести бюджет, чтобы деньги были всегда?

Чтобы ведение бюджета привело к результату «У меня есть деньги на всё», нужно выполните 3 этапа:

Этап 1. Спланируйте бюджет.

Этап 2. Фиксируйте доходы и расходы.

Этап 3. Проанализируйте и сделайте выводы.

Повторяйте эти этапы с периодичностью в месяц. Через 2-3 месяца вы отточите план и этот процесс почти не будет занимать время.

Планируете бюджет -> Фиксируете доходы и расходы в течение месяца -> Анализируете.

Начать можно с 1 этапа – планирования или со 2 этапа – фиксации.

Этап 1. Как планировать бюджет, чтобы денег хватало на всё?

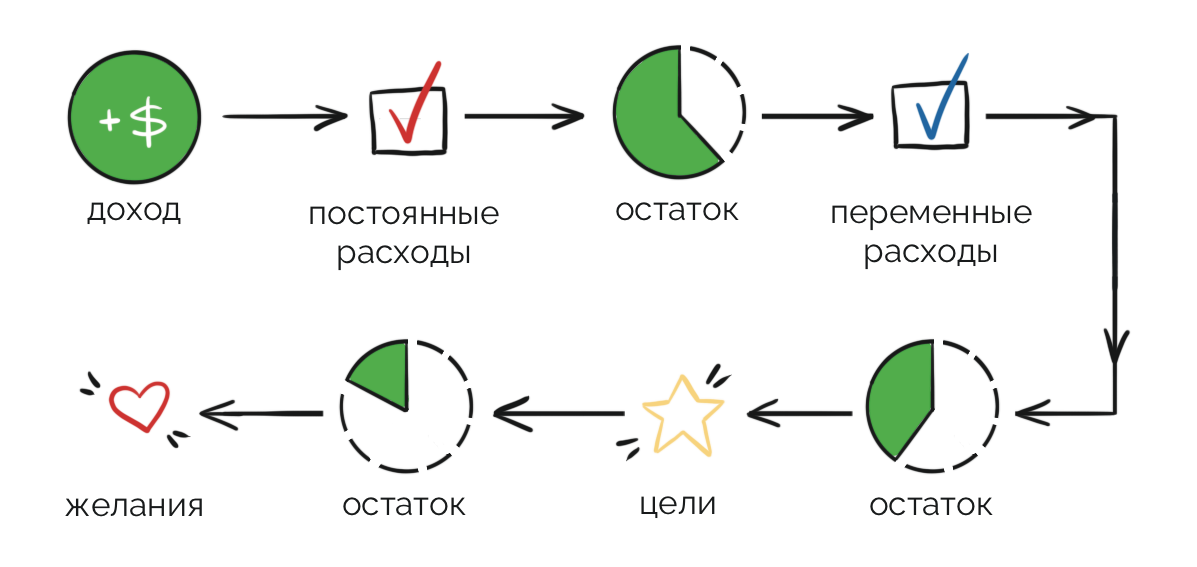

Нужна система фондов. Вот пошаговый план, как её разработать за 1 вечер.

Шаг 1. Вспомните и выпишите все расходы.

| Постоянные расходы. Они существенно не меняются от месяца к месяцу. | Переменные расходы. Они могут существенно меняться от месяца к месяцу. | Цели. Единоразовые расходы в будущем. |

Пример:

Питание Жильё Выплаты по кредитам и долгам Подписки на сервисы Благотворительность | Пример:

Лекарства и оплата врачей Одежда Развлечения Подарки | Пример:

Отпуск Покупка собственной квартиры Обучение ребёнка в университете

|

Нужно вспомнить абсолютно все категории расходов и выписать все цели.

Шаг 2. Выпишите сумму, которая вам нужна напротив каждой категории расходов.

Постоянные расходы | Переменные расходы | Цели |

| Сколько вам нужно денег на каждую категорию в месяц | Сколько вам нужно денег на ближайшие 2-3 месяца. | Сколько нужно накопить на вашу цель с учётом инфляции. Как правильно рассчитать, читайте в статье «Как правильно поставить цель» |

Пример:

Питание - 20 000 рублей Жильё - 30 000 рублей Выплаты по кредитам и долгам - 15 000 рублей Подписки на сервисы - 2 000 рублей | Пример:

Обновление гардероба к лету - 20 000 рублей Развлечения - 5 000 рублей Подарки на день рождения 2 друзьям - 3 000 рублей | Пример:

Отпуск - 60 000 рублей Покупка собственной квартиры - 5 000 000 рублей Обучение ребенка в университете - 1 800 000 рублей

|

Шаг 3. Объедините мелкие категории расходов. Это облегчит управление фондами в будущем.

Постоянные расходы | Переменные расходы | Цели |

Пример:

Расходы на жизнь (питание, жильё, проезд) - 50 000 рублей Выплаты по кредитам и долгам - 15 000 рублей Подписки на сервисы - 2 000 рублей | Пример:

Красота (обновление гардероба, косметика и уходовые продукты, салон красоты)- 30 000 рублей Развлечения и подарки - 8 000 рублей | Пример:

Отпуск - 60 000 рублей Покупка собственной квартиры - 5 000 000 рублей Обучение ребёнка в университете - 1 800 000 рублей

|

Шаг 4. Создайте для каждой крупной категории расходов и цели отдельный счёт.

Для постоянных и переменных расходов подойдёт:

- Накопительный счёт. Это самый удобный вариант. Большинство банков позволяет создавать сразу много накопительных счетов и даже самостоятельно давать им названия в приложении банка.

- Бумажные конверты. Вариант подойдёт тем, кто пользуется наличными. Подпишите конверты и откладывайте деньги с зарплаты.

Для целей подойдет:

- Банковский вклад. Если срок цели до 1-2х лет, то это самый надёжный вариант, потому сумма до 1 400 000 рублей застрахована. Если вы копите большую сумму, то просто откройте несколько вкладов и храните на каждом не более 1 400 000 рублей.

- Брокерский счёт. Если срок цели более 2х лет. Как выбрать брокера и как инвестировать, читайте в других статьях Инвестологии.

- Индивидуальный инвестиционный счёт. Если срок цели более 3х лет.

Каждый счёт или конверт – фонд.

Шаг 5. Распределите имеющиеся деньги по фондам.

Если сразу недостаточно суммы, чтобы заполнить все фонды, начните пополнять фонды постоянных расходов. Дальше переходите к переменным и к целям.

Шаг 6. Напишите, какую сумму с ежемесячного дохода вы будете направлять в каждый фонд.

С каждой пришедшей суммы сначала пополняйте фонды постоянных расходов. Потом фонды переменных расходов, на которые вы повлиять не можете, например, оплата госпошлины. А после этого распределите оставшуюся сумму на цели и необязательные переменные расходы.

Шаг 7. Когда тратите деньги, снимайте с того счёта или берите из того конверта, который относится к конкретной группе расходов. Если трату нельзя отнести к какой-то категории, то либо берите деньги из категории «Непредвиденные траты», либо откажитесь от покупки. А в будущем обязательно предусмотрите категорию под подобные траты.

Поздравляю, вы спланировали бюджет! Переходим к этапу фиксации доходов и расходов.

Этап 2. Как вести учёт доходов и расходов, чтобы видеть полную картину?

Вести учёт личных доходов и расходов можно в приложении pro.finansy и на сайте profinansy.ru в разделе «Мой Бюджет».

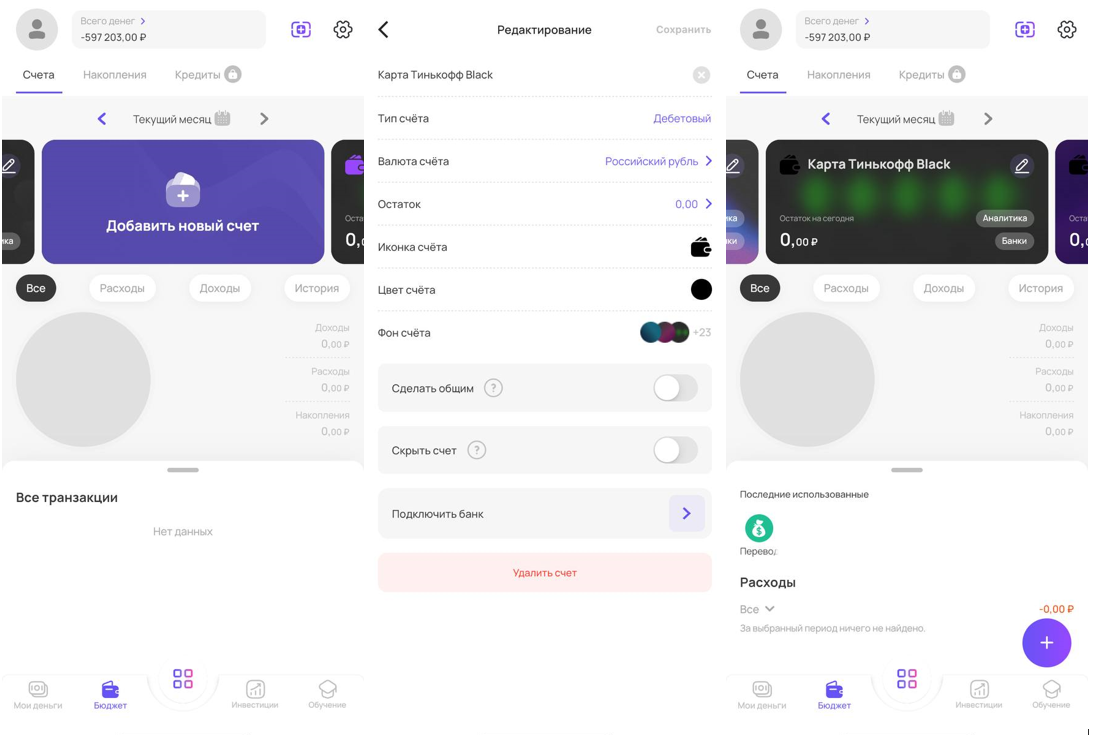

Шаг 1. Добавьте все свои счета-фонды. Если вы пока не создали фонды, то добавьте карты, которыми пользуетесь.

В приложении pro.finansy: «Бюджет» -> «Добавить новый счёт» -> «Сохранить»

Шаг 2. Добавляйте доходы и расходы.

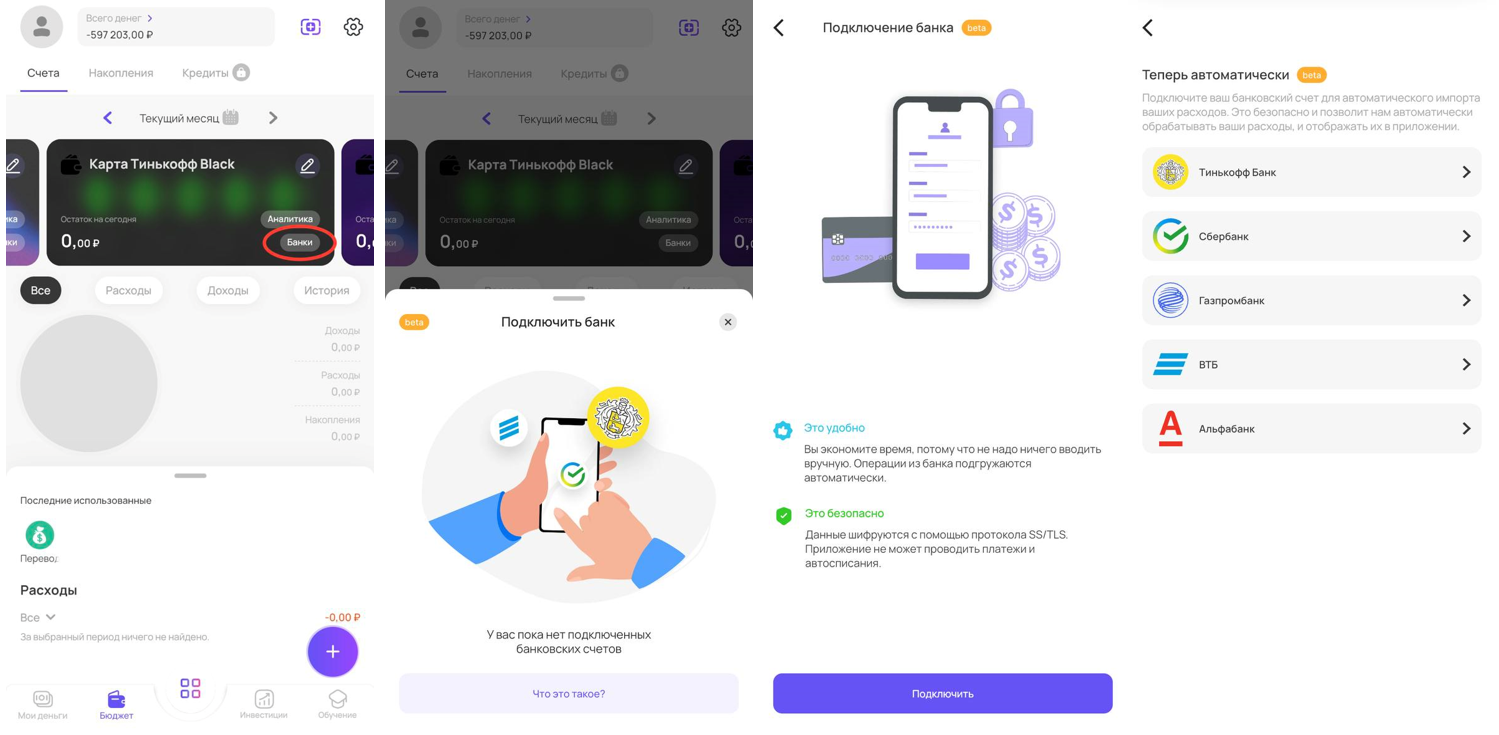

Вы можете настроить автоматическую синхронизацию с банком. Тогда все ваши операции будут загружаться автоматически. В приложении pro.finansy откройте нужный счет и нажмите: «Банки» -> «Что это такое?» -> «Подключить». Выберите ваш банк и следуйте инструкции.

Если вы хотите вести бюджет в ручную, то используйте полезный совет: вносите траты и доходы сразу или вечером того же дня. Так вы...

- Сэкономите время. Не нужно будет в воскресенье вечером вспоминать, на что вы тратили деньги в среду. Проведите это время с пользой.

- Ничего не забудете. Так у вас будет точная картина доходов и расходов. А значит вы сможете принять верное решение и увеличить капитал.

- Не бросите вести учёт доходов и расходов. Если вы будете регулярно вносить траты, это войдет в привычку. В pro.finansy вести бюджет – одно удовольствие.

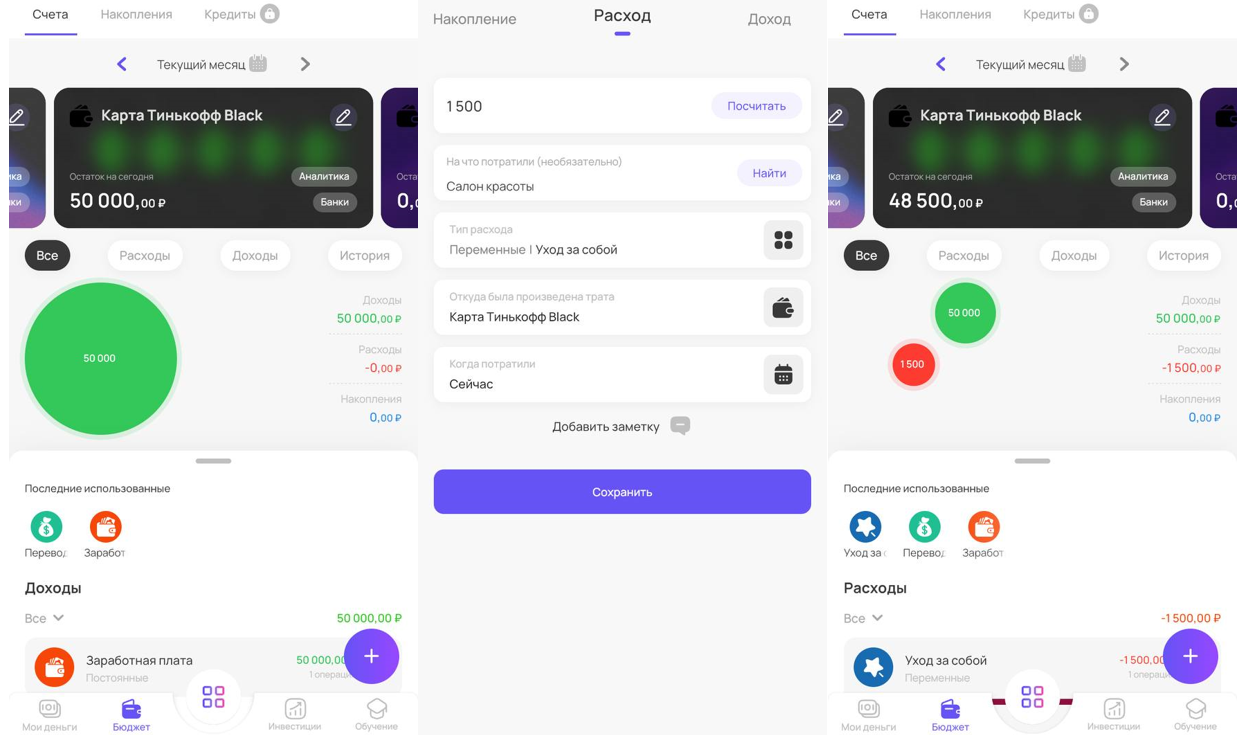

Как добавить доходы и расходы вручную:

В приложении pro.finansy: «Бюджет» -> «+» -> Заполнить все поля -> «Сохранить»

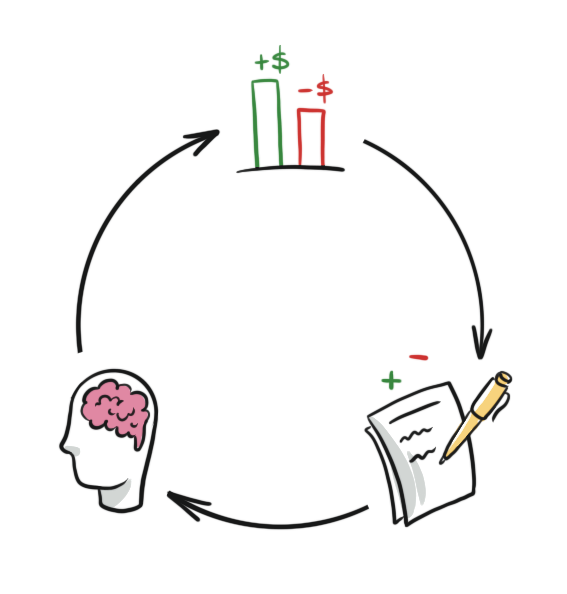

Этап 3. Как правильно анализировать бюджет и какие выводы делать?

Алгоритм анализа бюджета:

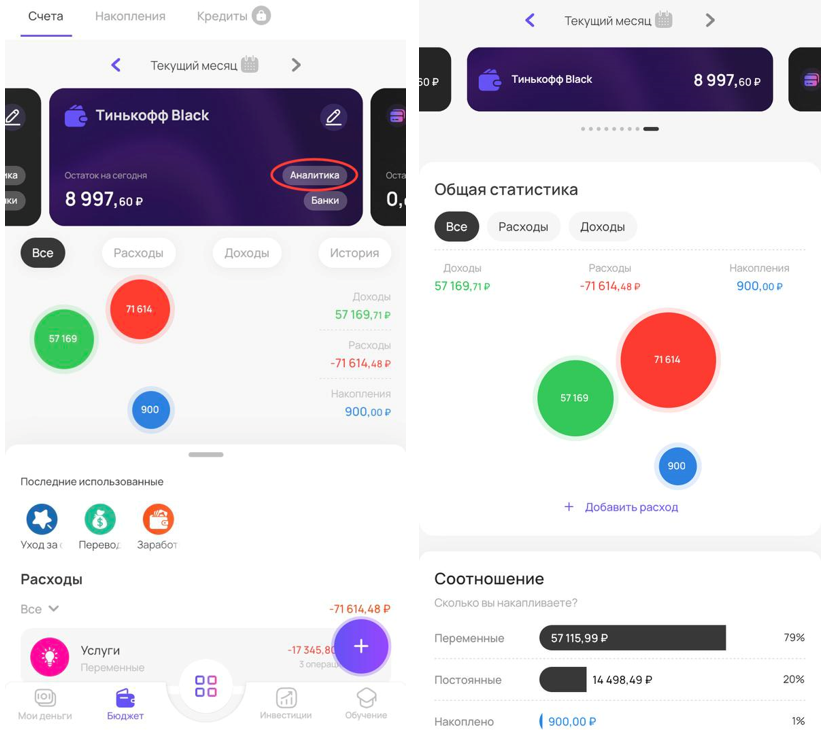

Шаг 1. Нажмите на кнопку «Аналитика» и остановитесь на разделе «Общая статистика».

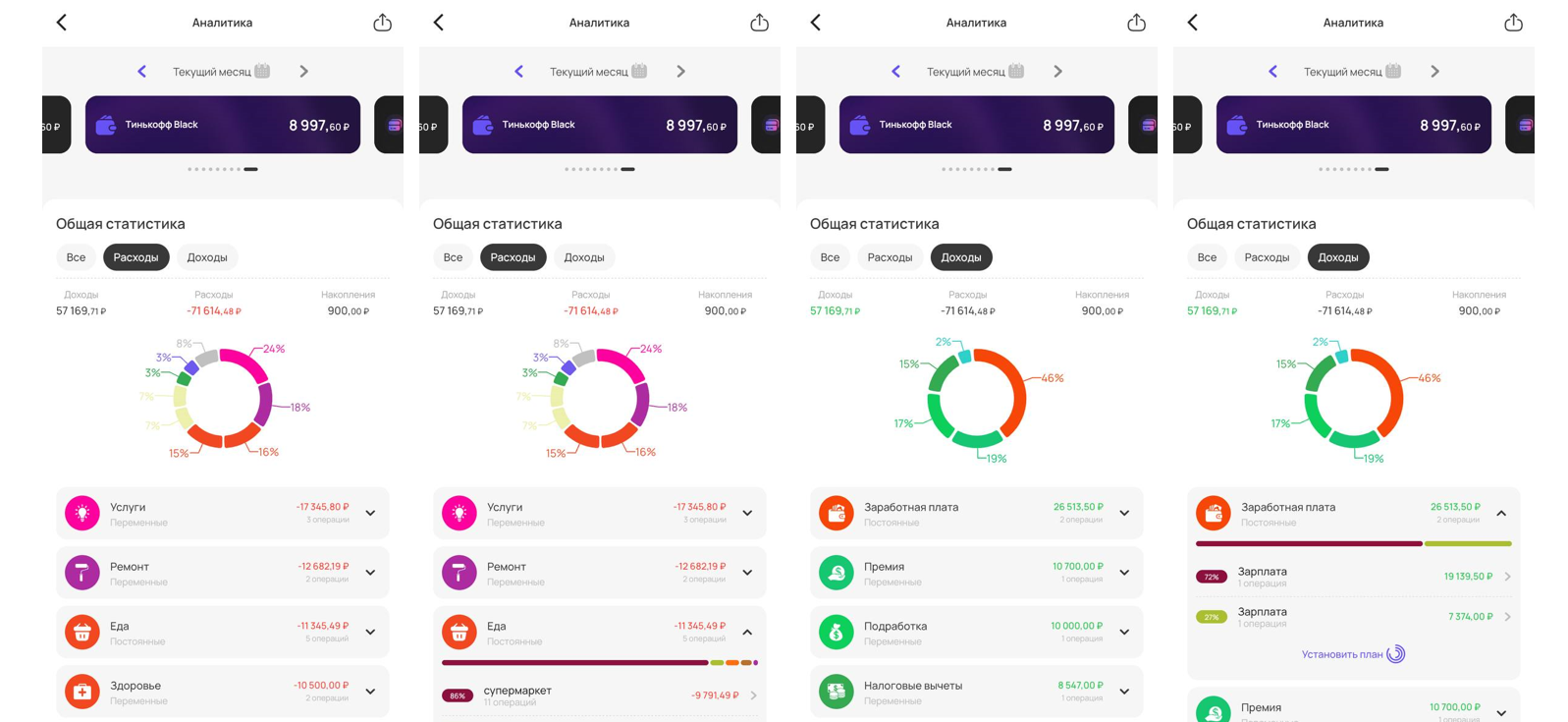

Шаг 2. Проанализируйте расходы и доходы.

- Найдите категории, в которых расход больше, чем было запланировано.

- Откройте траты по категориям и найдите те, в которых перерасход.

- Проанализируйте, почему произошёл перерасход и повторится ли ситуация.

.png)

Шаг 3. Смотрите аналитику по дням.

Отследите, в какие дни вы тратите больше всего и на что. Придумайте, как вы можете переложить деньги из мелких категорий трат в более крупные. Так у вас всегда будут деньги на ваши мечты и инвестиции.

А для любителей бумажных файлов можно все данные выгрузить в форматах Excel и PDF. Хранить историю бюджета в семейном архиве удобно.

Так за 3 шага вы проанализировали свой бюджет, сделали выводы и можете переходить к этапу планирования следующего месяца.

За 2-3 месяца вы выработаете план, который дальше почти не будет меняться. Так затраты времени сведутся к минимуму, а движение к цели продолжится. Обязательно продолжайте фиксировать доходы и расходы. Так вы будете в моменте видеть, что идёте в верном направлении. Будете спокойны и уверены.

Почему вы раньше бросали учёт доходов и расходов?

Вы сталкивались с тем, что начинали вести бюджет, а потом бросали? Почему так происходило?

Проблема | Решение |

Забывали записывать расходы – тетрадь была далеко, не было времени, решили отложить. | Сразу же записывайте все свои расходы в приложении pro.finansy – это быстро и удобно. |

Слишком сложно считать расходы и доходы самостоятельно – много разных вычислений, вы путались. | В приложении pro.finansy все вычисления делаются автоматически. Вам не нужно самостоятельно считать. |

Не понимали зачем записывать все траты и доходы. | В pro.finansy разработана особая система аналитики. Вы сразу видите, где «течь у корабля» и как это исправить. |

Главное – это дисциплинированность. Важно вести учёт доходов и расходов регулярно. Несколько советов для тех, кому страшно или сложно начать вести учёт своих финансов:

1 совет.

Начните прямо сейчас. Запишите свою последнюю трату. Нужно взять и сделать. Это всегда самое сложное.

2 совет.

Выделите конкретное время в течение дня, когда вы вносите траты. Достаточно 10 минут. Поставьте таймер или будильник. Со временем это превратится в ежедневную рутину.

3 совет.

Нарисуйте или распечатайте трекер привычки. Повесьте его дома на видном месте и ставьте галочки ежедневно. Трекер будет напоминать о ведении бюджета и у вас появится мотивация поставить все-все галочки.

Выводы:

- Учёт доходов и расходов поможет держать личные финансы под контролем.

- Ежедневное ведение семейного бюджета быстро войдёт в привычку, и вы сможете легко оптимизировать ваши траты.

- Вести и анализировать семейный бюджет можно с помощью приложения для учёта личных финансов pro.finansy и сайта profinansy.ru. Раздел бюджета доступен бесплатно всем пользователям.