Что такое чистая прибыль?

Чистая прибыль (или чистый убыток, если значение отрицательное) - это выручка компании за вычетом всех расходов компании, таких как себестоимость товаров или услуг, коммерческих расходов, административных и управленческих затрат, амортизации, расходов по процентам по кредитам и займам, налогам и прочим расходам.

Формула чистой прибыли

Чистая прибыль позволяет оценить инвесторам, на сколько доходы компании превышают все её расходы. А если доходов меньше, чем расходов, то можно говорить о чистом убытке.

В каком отчёте компании можно увидеть чистую прибыль?

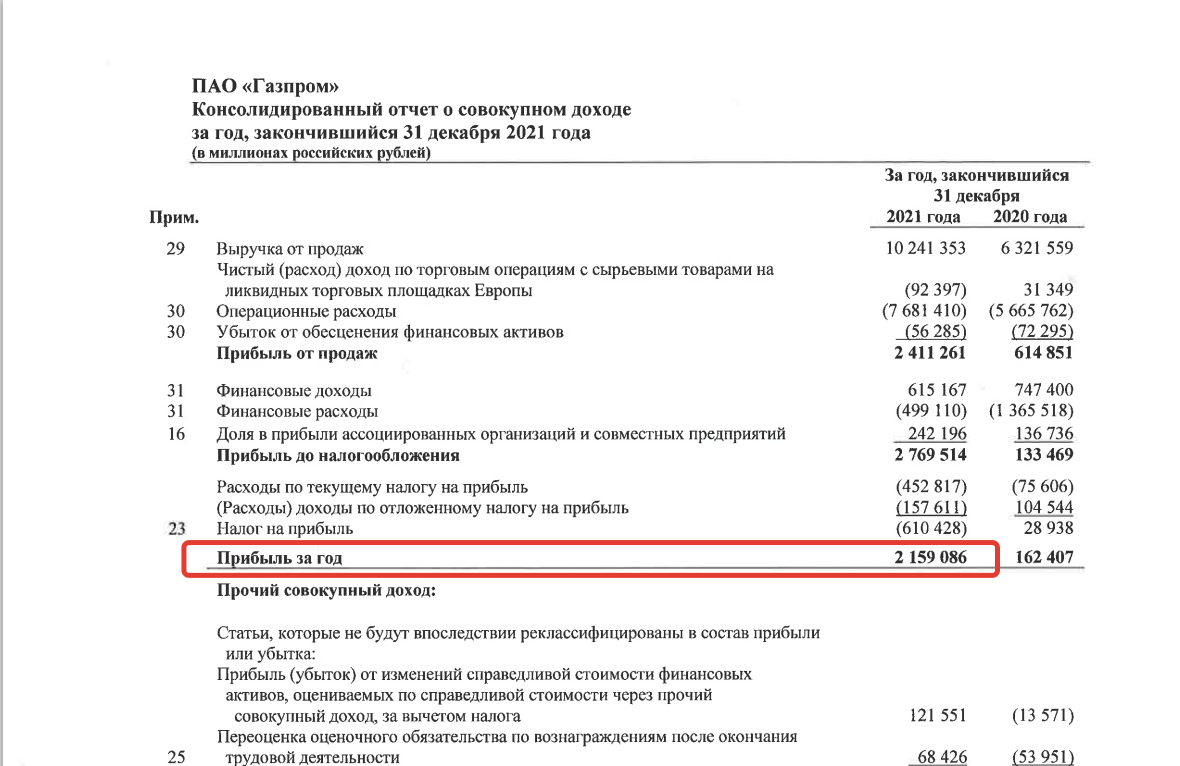

Чистую прибыль можно увидеть в разделе финансовой отчётности компании, который называется «Отчёт о прибылях и убытках». В отчётах иностранных компаний чистая прибыль называется Net Income (иногда Net Earnings) и находится в отчёте «Consolidated Statements of Income».

Значение чистой прибыли используется также для расчёта другого важного показателя - прибыли на акцию (earnings per share или EPS).

Как посчитать чистую прибыль?

Чтобы посчитать чистую прибыль или убыток (если у компании убыток, то это указывается в скобках), нужно взять сумму выручки. Затем из неё вычесть следующие расходы:

- себестоимость товаров или услуг;

- расходы на исследования и разработки;

- коммерческие расходы и расходы на маркетинг;

- управленческие и административные расходы;

- затем прибавить прочие доходы и вычесть прочие расходы;

- прибавить доходы по процентам по займам выданным и вычесть расходы по займам полученным;

- вычесть расходы на налоги.

Прибыль (или убыток), полученная в результате вычитания всех расходов из доходов компании, и будет являться чистой прибылью или чистым убытком компании, если результат отрицательный.

Валовая прибыль и чистая прибыль - в чём разница?

Теперь разберём разницу между валовой и чистой прибылью. Чистая прибыль и валовая прибыль - два важнейших показателя рентабельности компании, можно ещё сказать, прибыльности или возможности генерировать доход.

Валовая прибыль - это выручка компании за вычетом себестоимости, то есть производственных расходов, которые требуются непосредственно на производство товаров или оказание услуг. В отличие от чистой прибыли, валовая прибыль не учитывает все остальные расходы кроме себестоимости. А также не учитывает прочие доходы, которые не относятся непосредственно к роду деятельности компании.

Ключевое в разнице между валовой и чистой прибылью:

- Валовая прибыль помогает инвесторам определить, какую прибыль компания получает от производства и продажи своих товаров и услуг. Валовую прибыль иногда называют валовым доходом.

- Чистая прибыль помогает инвесторам определить, какую прибыль компания получает после всех расходов, чтобы направить её на дивиденды или масштабирование бизнеса.

Где увидеть чистую прибыль компании на profinansy.ru?

Чтобы не тратить время на поиск финансовых отчётов и их перевод (если вы анализируете зарубежную корпорацию), воспользуйтесь готовыми данными на profinansy.ru.

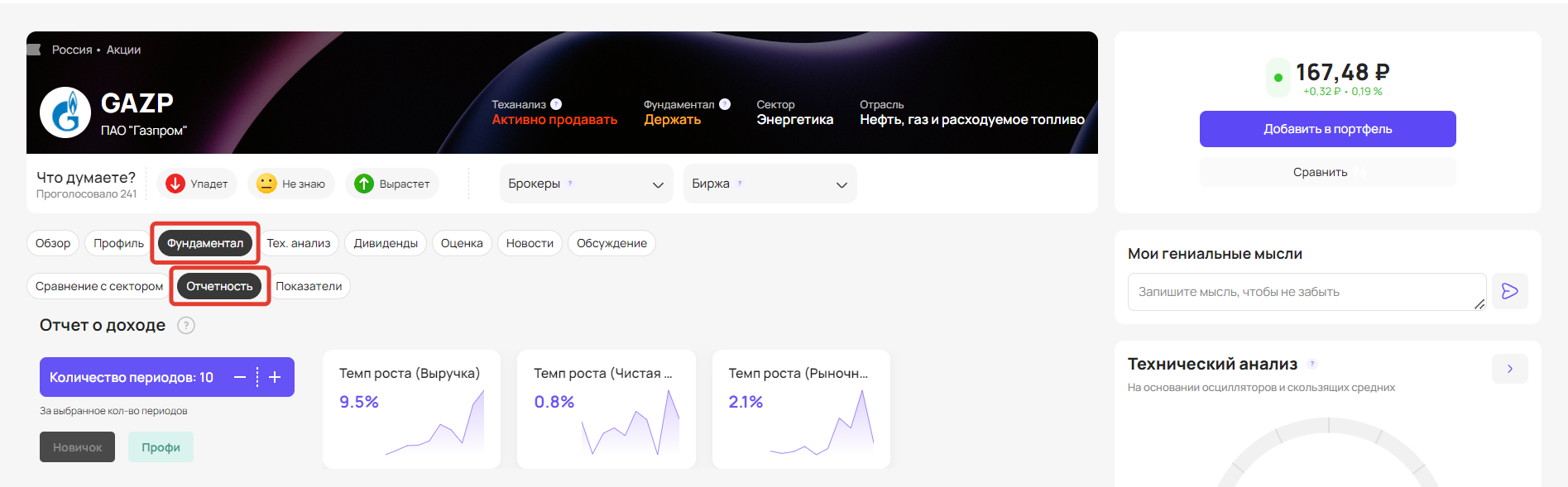

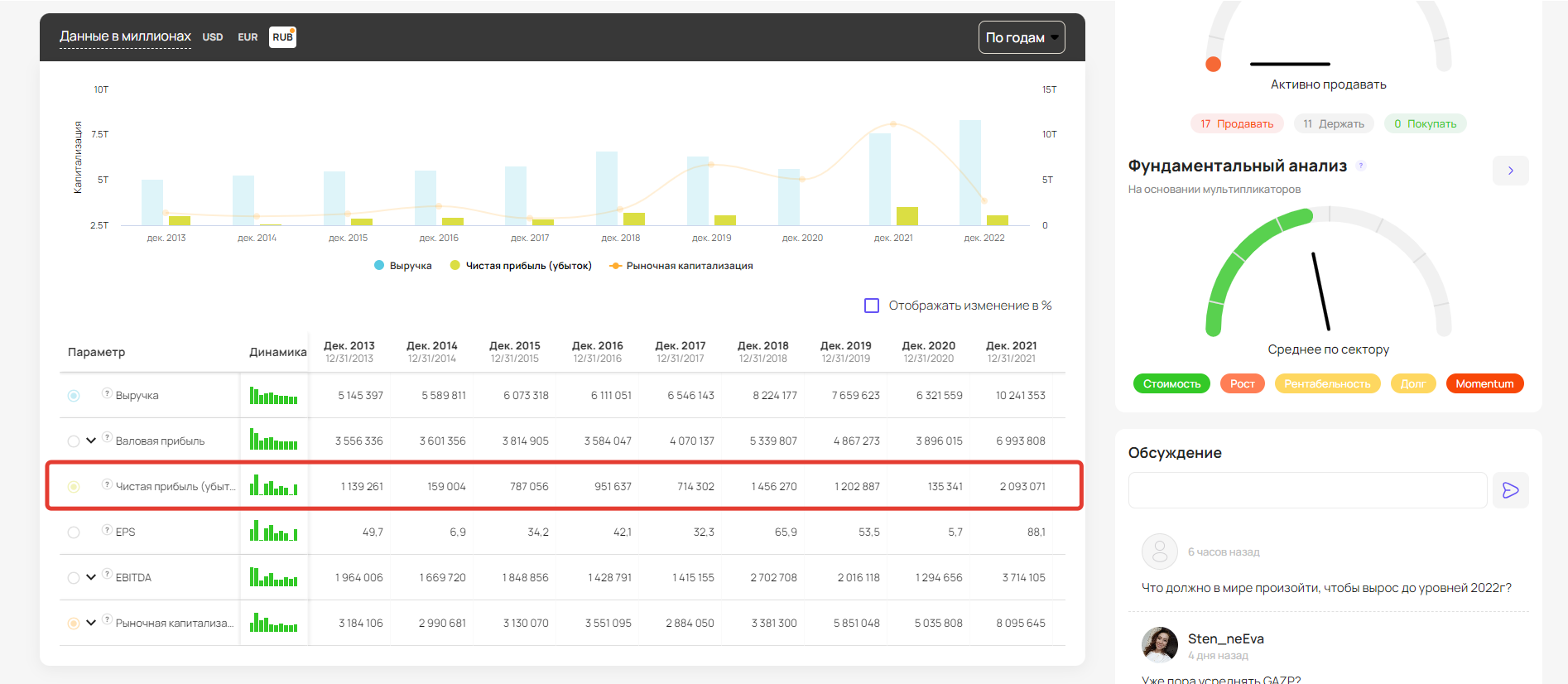

Чистую прибыль (убыток) можно увидеть в карточке компании на profinansy.ru на вкладке «Фундаментал → Отчётность».

О чём говорит динамика чистой прибыли?

Рост чистой прибыли говорит о том, что компания эффективно управляется, растёт, а это делает её более привлекательной для инвесторов.

Кроме этого, компании, которые платят дивиденды, чаще всего используют для этих выплат именно чистую прибыль. А значит, при росте чистой прибыли размер дивидендов с большей вероятностью может увеличиться. Это сделает компанию более привлекательной для инвесторов, спрос на акции увеличится, цена акций начнёт расти.

Кроме этого, чистая прибыль может идти на развитие компании. Компании, нацеленные на рост бизнеса, не платят дивиденды и всю чистую прибыль вкладывают в дальнейшее развитие.

При этом, у развивающихся компаний, которые вкладывают все деньги в своё развитие, чистая прибыль может быть отрицательной, то есть может быть и чистый убыток. Тогда нужно будет оценивать динамику выручки и валовой прибыли.

Снижение чистой прибыли обычно негативно воспринимается инвесторами. Оно может быть связано со снижением продаж, увеличением расходов, снижением эффективности управления и т.д. Это может быть сигналом о возможных проблемах в компании. Поэтому, в этом случае, необходим дополнительный анализ причин снижения. Если причины серьёзные и влияют на дальнейший бизнес компании, то это может служить поводом для того, чтобы избавиться от акций компании.

Выводы:

- Чистая прибыль рассчитывается как доходы за вычетом расходов, процентов и налогов.

- Прибыль на акцию рассчитывается с использованием чистой прибыли.

- Рост чистой прибыли может служить одним из сигналов о привлекательности компании для портфеля инвестора.