Что такое облигация?

Первое, что нужно знать про облигации – это долг. Компании привлекают деньги не через банки, а на открытом рынке. Они предлагают облигации всем желающим.

Инвесторы, в свою очередь, одалживают свои деньги на установленный срок и получают за это вознаграждение в виде купонных платежей.

Давайте разберёмся: какие бывают облигации и на что стоит обращать внимание в первую очередь?

Виды купонов у облигаций

Два самых распространённых типа облигаций – купонные и бескупонные (дисконтные). Купонные чаще всего размещаются по номиналу, а дисконтные торгуются ниже номинала, и по ним не предусмотрен купон.

Купон по купонным облигациям и есть заработок инвестора. Одолжил денег → получил проценты → получил деньги обратно.

В дисконтных облигациях принцип другой. Инвестор покупает бумагу ниже номинала, а погашает по номиналу. Разница между ценой покупки и ценой погашения (продажи) и есть его доход.

У облигаций есть очень важные характеристики, которые помогают инвестору сделать правильный выбор:

- номинал облигации

- дата погашения

- купонная доходность

- тип купона

- накопленный купонный доход (НКД)

- доходность к погашению

- дюрация

- количество купонов в год

- кредитный рейтинг эмитента

Какие бывают доходности к погашению?

Инвесторов закономерно интересует доходность облигации. Ведь именно это определяет, насколько выгодна та или иная бумага.

Но, доходности бывают разные.

Простая доходность к погашению

Эта доходность учитывает два источника получения дохода по облигации:

- купон

- разница между ценой покупки и ценой продажи/погашения.

Пример: вы купили облигацию со сроком погашения через 3 года и с купоном 10%. Цена покупки 980 рублей (или 98% от номинала 1000 рублей). Как «на пальцах» посчитать доходность вложения, если вы эту облигацию собираетесь держать до погашения? Вы потратили 980 рублей и получили за 3 года 300 рублей купонами. Кроме того, вы заработали 20 рублей на разнице между ценой покупки и ценой погашения. Итого, общий заработок – 320 рублей за 3 года или 32,65% от вложенной суммы (320 рублей/980 рублей).

Эффективная доходность к погашению

Это вариант посложнее. Эффективная доходность к погашению учитывает три источника получения дохода по облигации:

- купон

- разница между ценой покупки и ценой продажи/погашения

- доход от реинвестирования купонов

Некоторым доход от реинвестирования кажется несущественным. Возможно, если речь идёт об очень коротком сроке инвестирования, то это так.

Но если бумага длинная, то третий источник получения дохода, а именно доход от реинвестирования купона, становится доминирующим.

Если срок облигации, например, 10+ лет, то доход от реинвестирования купона превысит доход от первоначально вложенных средств уже через 6–7 лет (при сегодняшнем уровне ставок). Конечно, все это имеет смысл в том случае, если вы купон реинвестируете.

С эффективной доходностью к погашению неразрывно связана дюрация облигаций. Это важный показатель, который помогает выбирать облигации максимально подходящие под ту или иную инвестиционную стратегию.

Что такое дюрация?

Когда речь заходит об облигациях, слово «дюрация» мелькает достаточно часто. Что это такое и чем дюрация отличается от срока до погашения?

Что нужно знать? Дюрации существует две:

- дюрация Маколея

- модифицированная дюрация.

Что такое дюрация Макалея?

Дюрацию Маколея можно увидеть в приложении брокера или в скринерах. Чаще всего её характеризуют как время, которое необходимо, чтобы инвестиции в облигации себя окупили. Ещё можно сказать, что дюрация – это показатель того, сколько дней (лет) потребуется инвестору, чтобы вернуть инвестиции в облигацию за счёт общих денежных потоков по ней.

Запутанно, не правда ли? Как может окупить себя непогашенная облигация? За счёт выплаченных купонов? И зачем вообще этот показатель, если есть время до погашения?

Дело в том, что структура выплат по облигациям отличается, например, от депозита. По облигации присутствуют промежуточные выплаты в виде купонов и это принципиально меняет картину мира.

Давайте рассмотрим на простом примере.

У нас есть депозит 1 000 рублей на 2 года с доходностью 10% годовых. Обычно по таким депозитам капитализация происходит в конце года.

То есть через год наша тысяча превратится в 1 100 рублей, а через 2 года в 1 210 рублей. Итого доход по депозиту составит 210 рублей.

Если мы на 1 000 рублей купим двухлетнюю облигацию с купоном 10% и выплатой купона 2 раза в год, то будем по ней получать 50 рублей каждые 6 месяцев.

Теоретически эти купоны мы могли бы реинвестировать, что большинство инвесторов и делают. Расчёт дюрации всегда основан на нескольких допущениях:

- вы держите бумагу до погашения

- вы реинвестируете купоны

- купоны реинвестируются под туже доходность, под которую покупалась бумага

Что это значит для нашего примера?

- 50 рублей первого купона через полтора года вырастут до 57,88 рублей (инвестированы под 10%)

- 50 рублей второго купона к моменту погашения бумаги вырастут до 55,13 рублей

- 50 рублей третьего купона до 52,5 рублей

С учётом последнего четвёртого купона доход инвестора составит на момент погашения 215,51 рублей.

Где-то на временной прямой обращения облигации есть точка, когда, продав бумагу и выведя все реинвестированные купоны в деньги, мы бы получили доходом те самые 210 рублей. Он, этот момент, наступает несколько раньше, чем срок погашения облигации или срок возврата депозита. В нашем примере этот момент наступит через 1,65 лет. Это и называется дюрацией Маколея и является характеристикой срока обращения облигации.

Именно из-за наличия промежуточных выплат по облигациям дюрацию, как одну из характеристик облигации, используют чаще, чем срок до погашения.

Что такое модифицированная дюрация?

Дюрация Макалея – это не всё, что можно рассказать о дюрации. Есть ещё модифицированная дюрация и она, в отличие от дюрации Макалея, является мерой рыночного риска для облигаций.

Что такое рыночный риск? Это риск потери стоимости облигации при повышении процентных ставок. Доходности на рынке растут, а цены падают. Вот насколько сильно упадёт цена облигации при росте доходности на 1% и показывает нам модифицированная дюрация.

Рассчитать модифицированную дюрацию можно и самостоятельно. Она равна:

.png)

Вернёмся к нашему примеру. Дюрация Маколея 1,65, а доходность к погашению 10%. Модифицированная дюрация для нашей облигации равна 1,503. Это значит, что если доходность на рынке вырастет на 1%. То есть доходность к погашению нашей облигации станет 11%, цена соответственно упадёт примерно на 1,5%. То есть цена станет равна 98,5% или 985 рублей.

Как связаны доходность к погашению и дюрация облигации?

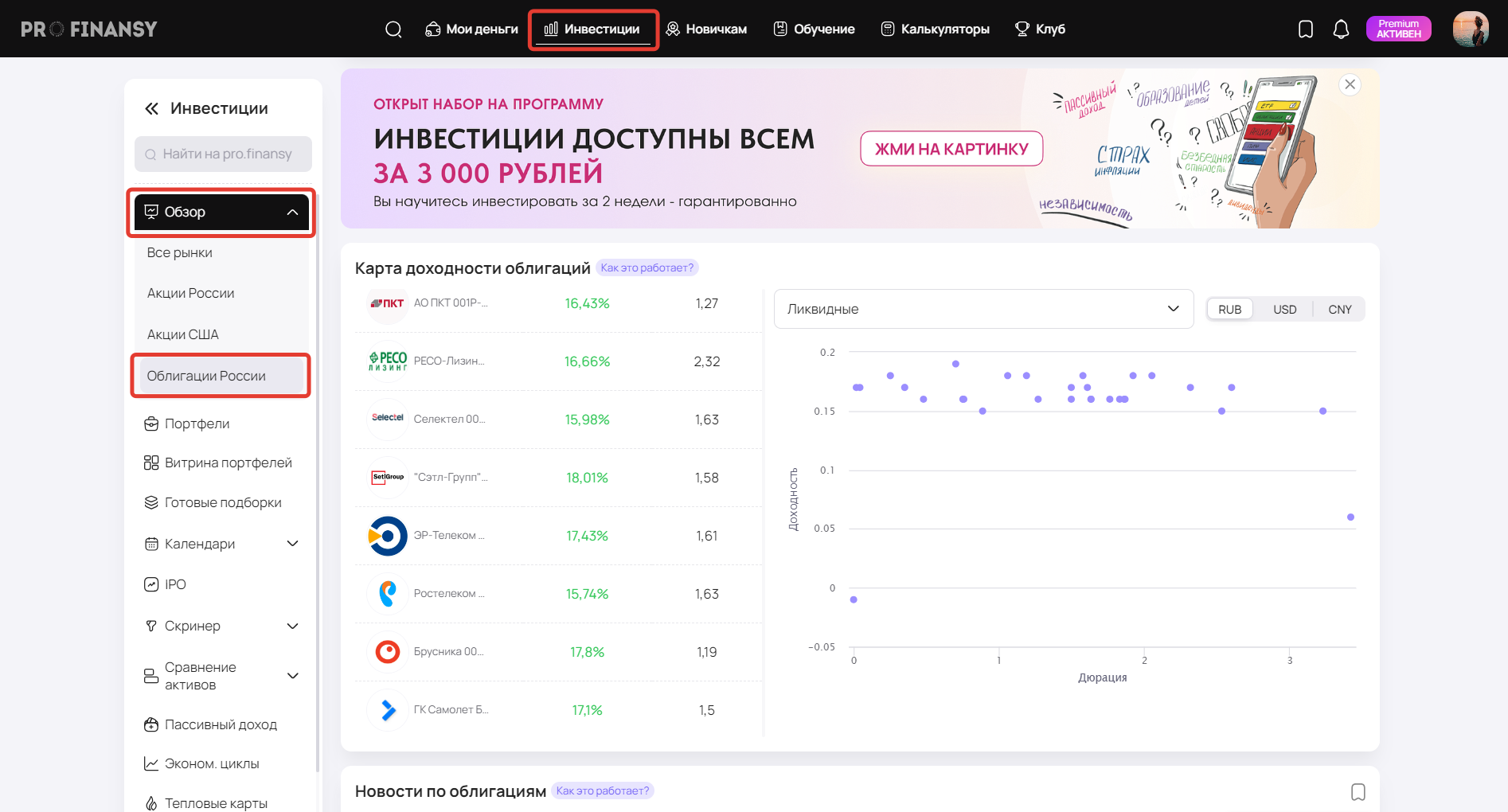

Взаимосвязь эффективной доходности к погашению и дюрации наглядно демонстрируют точечные графики, где по горизонтальной оси X откладывают дюрацию облигации, а по вертикальной оси Y её эффективную доходность к погашению.

Где посмотреть такие графики? Зайдите на profinansy.ru в раздел Инвестиции → Обзор → Облигации России.

На виджете «Карта доходности облигаций» вы увидите график доходности и дюрации:

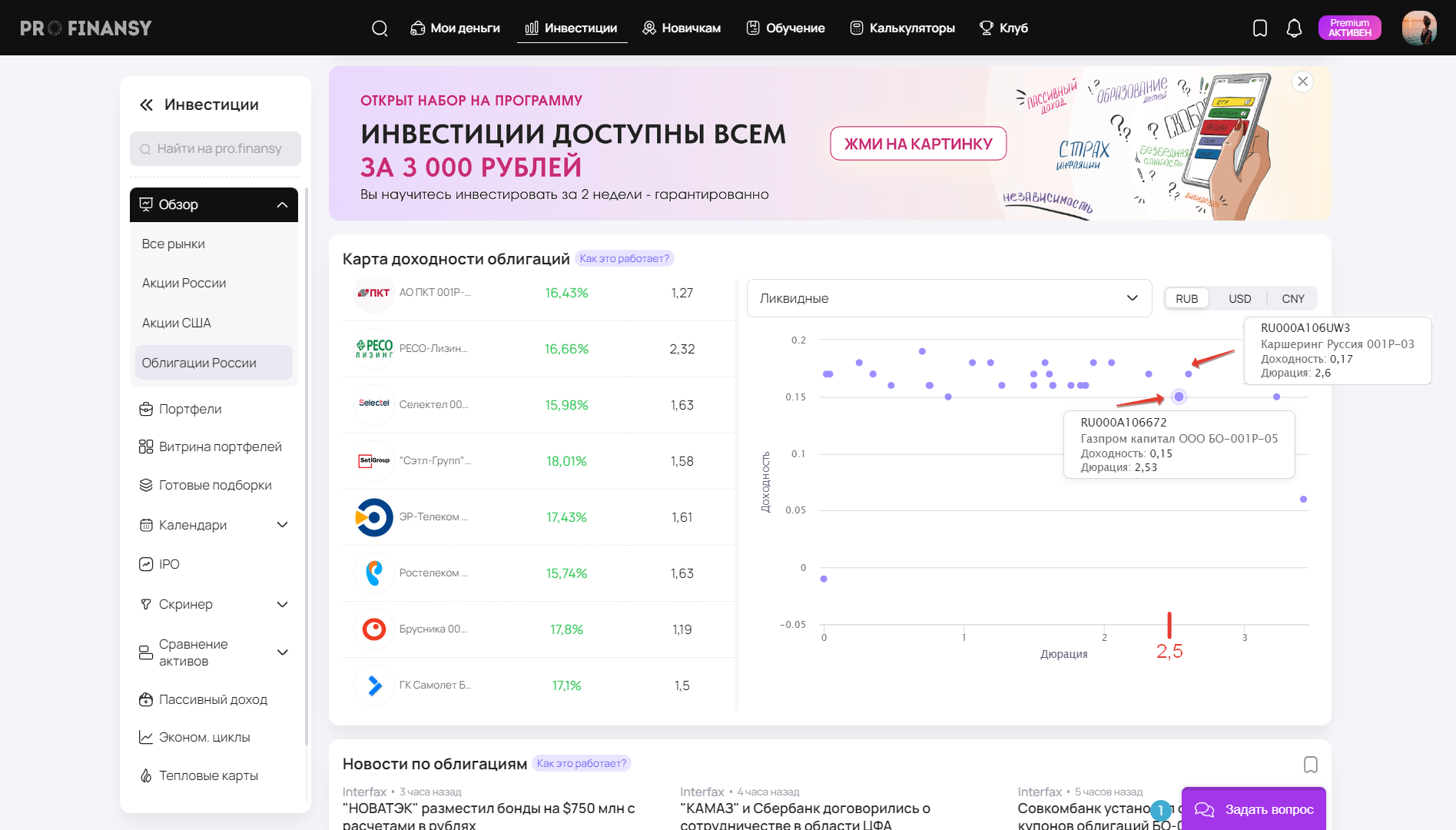

Как пользоваться этим инструментом? Если вы знаете, бумаги с какими сроками погашения (дюрацией) вы ищете в своей портфель, то с помощью графика можно найти выпуски с максимальной для данной дюрации доходностью.

Например, если для вашей финансовой цели вам нужны бумаги с дюрацией 2,5 года, то можно выбрать между облигациями Газпрома и Каршеринг Руссия.

Необходимо помнить: чем длиннее дюрация облигации, тем сильнее меняется её цена при изменении процентной ставки на рынке. Длинные облигации могут быть очень волатильными.

Выводы:

- Облигации – это долг эмитента.

- Доход инвестора по облигациям состоит из прироста стоимости (разницей между ценой покупки и ценой погашения/продажи), купонных выплат и дохода от реинвестирования купонов (если инвестор купоны реинвестирует).

- Одними из основных критериев выбора той или иной облигации являются эффективная доходность к погашению и дюрация.

- Взаимосвязь этих двух показателей проще анализировать, изучая графики.

- Изучая такие графики легко выбрать выпуски, которые максимально соответствуют вашему запросу как по доходности, так и по сроку до погашения.