Отчетность банков существенно отличается от отчетности других компаний. Это связано с особенностями их бизнеса и операционной модели. В данной статье мы рассмотрим, чем банки отличаются от традиционного бизнеса и разберем ключевые понятия, которые отражают финансовые результаты банка.

Почему у банков такие странные отчеты?

Банки функционируют в рамках уникальной финансовой системы, где их основной бизнес заключается в привлечении депозитов (вкладов) и предоставлении кредитов. Это приводит к тому, что их отчетность включает в себя специфические категории доходов и расходов, которых нет у большинства других компаний.

Основные отличия заключаются в следующих аспектах:

- Основным источником дохода банков являются процентные доходы, которые банк получает от выдачи кредитов. Также в структуру доходов входят комиссионные доходы. Их банк получает за комиссии на переводы и оплату услуг. В отличие от производственных или торговых компаний, которые получают выручку от продажи товаров или услуг, банки в первую очередь зарабатывают на финансовых операциях.

- Банковская отчетность включает в себя более сложные механизмы учета рисков, таких как кредитный риск и рыночный риск. Это связано с необходимостью оценивать вероятность неплатежей по кредитам и колебаний рыночных ставок. Банки обязаны создавать резервы под выдачу кредитов, чтобы не попасть в кризисную ситуацию из-за дефолта кредитуемой компании.

- Банки подлежат строгому регулированию со стороны государственных органов (Банка России), что требует от них прозрачности и раскрытия информации, связанной с их финансовым состоянием и рисками. У них есть строгие требования к достаточности капитала, которые банки обязаны соблюдать, чтобы не потерять лицензию.

Что такое процентные доходы банка?

Процентные доходы банка — это доходы, которые он получает от предоставления кредитов и других финансовых инструментов, по которым начисляются проценты.

Пример:

Банк выдает кредит человеку на 100 000 рублей под 25% годовых. За год заемщик должен заплатить банку 25 000 рублей процентов. Эта сумма и будет процентным доходом банка.

Что такое чистый процентный доход?

Чистый процентный доход (ЧПД) – это разница между процентными доходами, полученными от размещения процентных активов банка (кредиты и ценные бумаги), и процентными расходами, уплаченными по процентным обязательствам (депозиты и выпущенные долговые ценные бумаги). Проще говоря, это деньги, которые банк получит, если выдаст ваш вклад под 20% какой-либо компании под 25%.

Пример:

Вы кладете в банк 100 000 рублей на вклад под 20% годовых. Банк платит вам 20 000 рублей в год за пользование вашими деньгами.

В то же время банк выдает кредит другому человеку на эти же 100 000 рублей, но уже под 25% годовых. За год заемщик должен заплатить банку 25 000 рублей процентов.

Разница (25 000 – 20 000) = 5 000 рублей – это и есть чистый процентный доход банка.

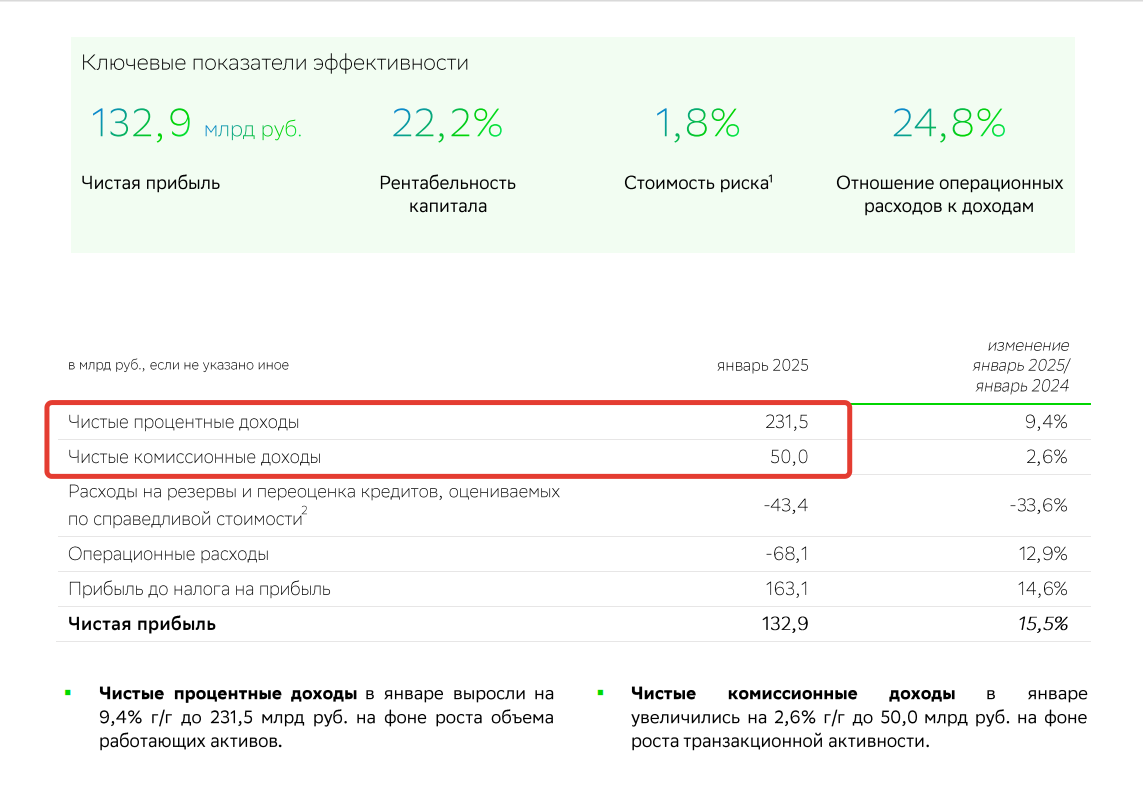

Обычно процентные доходы составляют большую часть всех доходов банка. Но нельзя сказать, что это аналог выручки у традиционных компаний. Например, Сбер в январе 2025 года получил процентный доход в 231 млрд рублей (82% всех доходов) и комиссионный доход в 50 млрд рублей (18% всех доходов).

Разница между привлеченными и выданными деньгами является очень важной для бизнеса – она называется процентной маржой. Чем выше маржа, тем лучше.

Где найти чистый процентный доход на profinansy.ru?

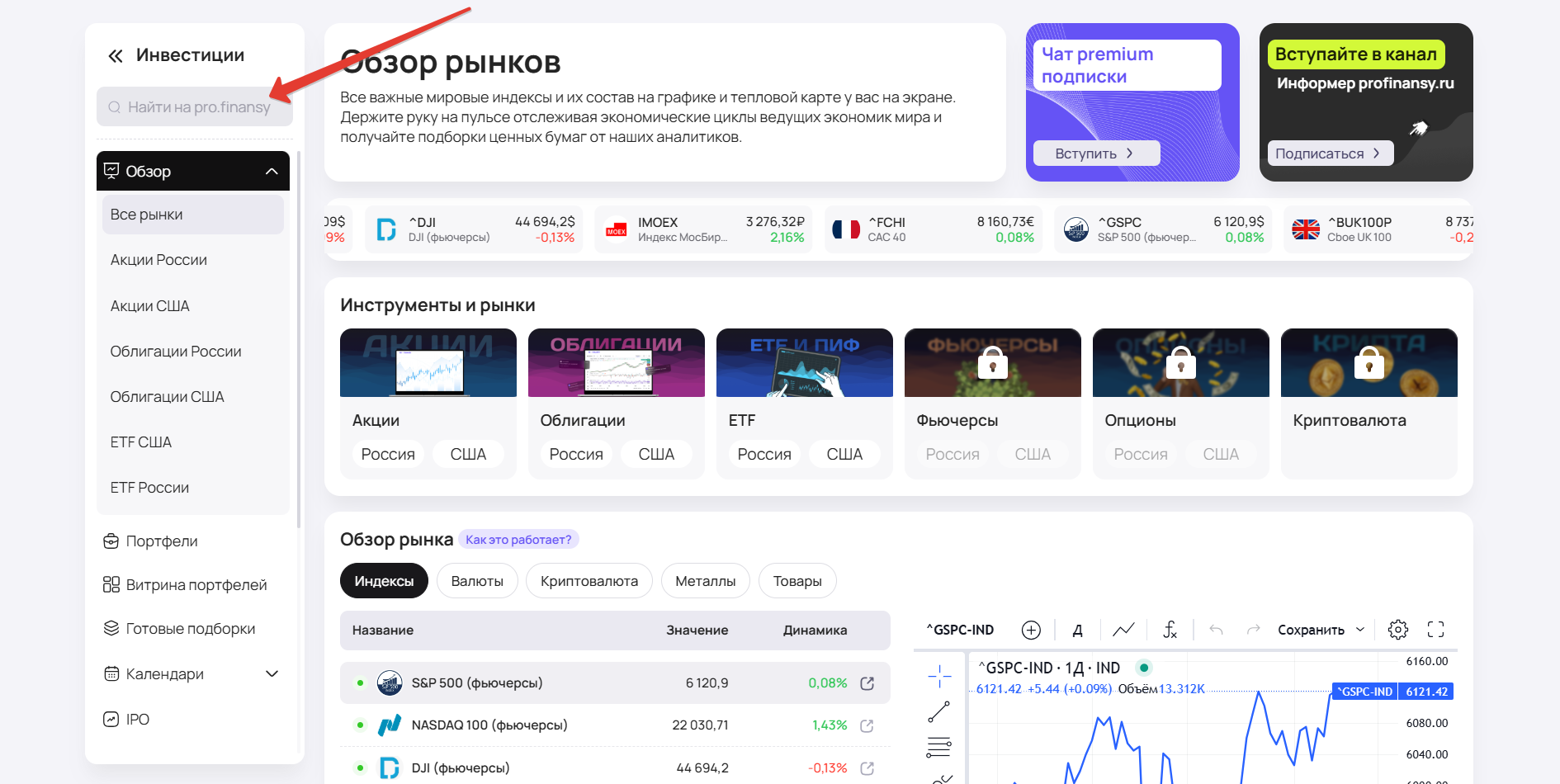

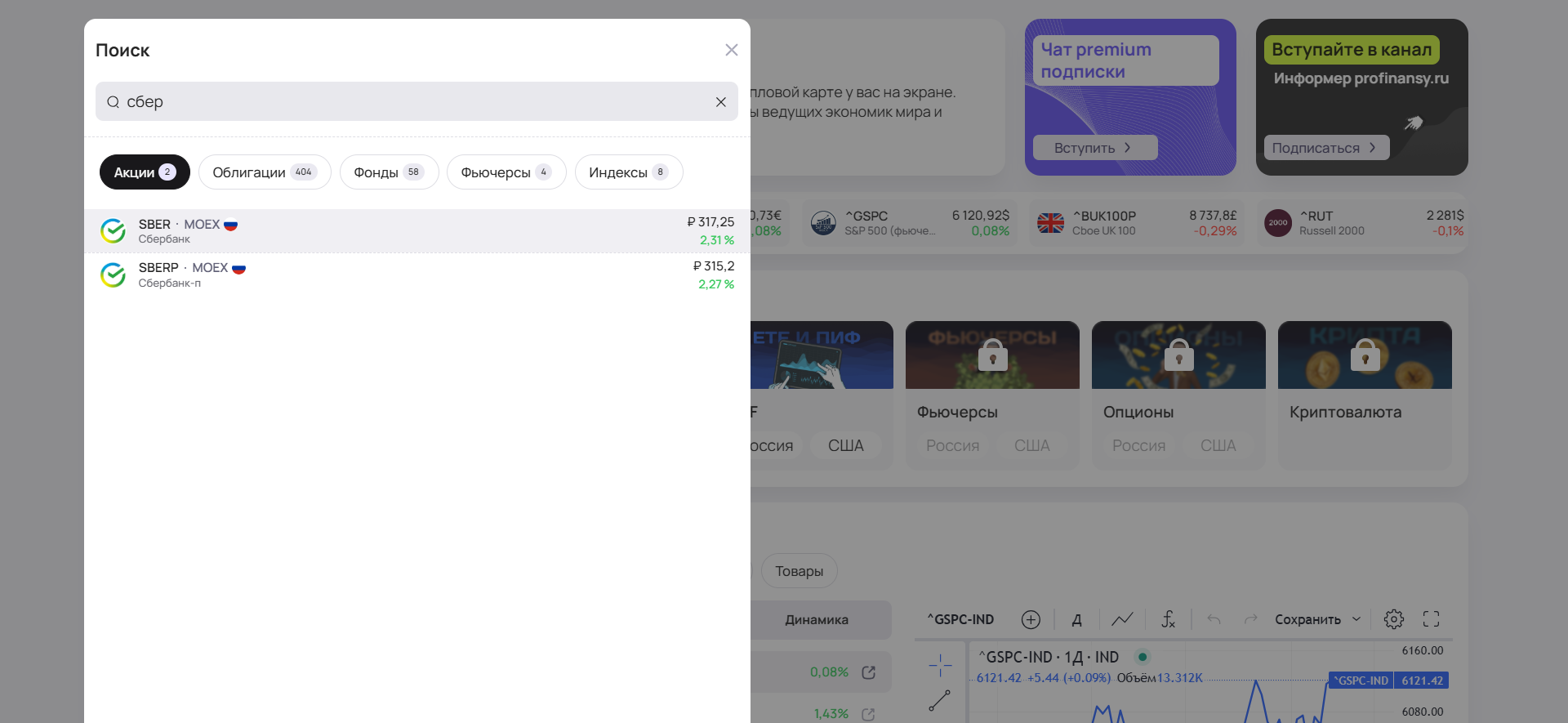

Заходим на сайт profinansy.ru и переходим в раздел “Инвестиции”. Открываем поиск в левом верхнем углу и пишем название или тикер акций банка, который нас интересует. Например, Сбер.

Нажимаем на название банка в появившейся строке.

Мы попали в карточку компании. Тут находится вся информация о бизнесе Сбера, технические индикаторы и прогнозы аналитиков. Но нас интересует ЧПД, для этого нам нужен раздел “Отчетность” → "Прибыль и убытки".

ЧПД – это показатель, который изучают продвинутые инвесторы. Поэтому нам нужно включить режим “Профи".

Немного листаем вниз и находим нужный нам ЧПД.

Там же вы можете проанализировать чистую прибыль банка и другие финансовые показатели, которые помогут спрогнозировать будущие дивиденды и принять решение о том, стоит ли покупать акции этого банка.

О чем говорит динамика чистых процентных доходов?

Стабильный рост чистых процентных доходов может говорить о том, что банк отлично развивается и зарабатывает все больше и больше. Размер кредитного портфеля растет, при этом не приходится тратить больше денег на привлечение капитала.

Снижение чистых процентных доходов может указывать на проблемы с качеством активов, такие как увеличение числа неплатежей по кредитам, или на падение процентных ставок, что негативно сказывается на доходах.

Выводы:

- Отчетность банков имеет свои уникальные особенности, которые отличают её от отчетности других компаний.

- Процентные доходы и чистые процентные доходы играют ключевую роль в оценке финансового состояния банка. Процентные доходы, хоть и не являются аналогом выручки, предоставляют важную информацию о финансовой эффективности и устойчивости банка.

- Анализ этих показателей позволяет инвесторам и аналитикам лучше понять, как банк управляет своими ресурсами и адаптируется к изменениям на финансовых рынках.