Формула EV/EBITDA

Разберёмся в составляющих коэффициента EV/EBITDA.

- Стоимость предприятия (EV) – это способ определить, сколько стоит компания. Она учитывает всю стоимость компании, включая стоимость её акций (рыночная капитализация), денег, которые она должна (долг), и денег, которые у неё есть (наличность). Это число важно, поскольку оно помогает нам понять истинную стоимость, которую придётся заплатить, если кто-то захочет купить всю компанию.

- EBITDA означает «прибыль до вычета процентов, налогов и амортизации». EBITDA – это способ понять, сколько денег компания получает от своей основной деятельности, не учитывая некоторые финансовые аспекты, такие как проценты, налоги и постепенное снижение стоимости активов (износ и амортизация). Показатель даёт нам более чёткое представление о фактической производительности и прибыльности компании.

Как рассчитать EV?

Посчитать стоимость предприятия можно двумя способами.

1. Стоимость предприятия (EV) рассчитывается следующим образом:

EV = рыночная капитализация + долг - денежные средства и их эквиваленты.

Учитывая все эти факторы, EV даёт нам более точную и полную картину стоимости компании.

Пример: предположим, существует пекарня с рыночной капитализацией ₽10 000 000, долгом ₽2 000 000 и денежными средствами ₽1 000 000. Её EV можно рассчитать следующим образом: ₽10 000 000 (рыночная капитализация) + ₽2 000 000 (долг) - ₽1 000 000 (денежные средства) = ₽11 000 000.

2. Но есть и другой способ расчёта. С использованием чистого долга вместо общего долга и отдельно денежных средств и их эквивалентов. Формула для этого метода выглядит следующим образом:

EV = рыночная капитализация + чистый долг.

.png)

В приведённом примере:

- рыночная капитализация = ₽10 000 000.

- долг = ₽2 000 000.

- денежные средства = ₽1 000 000.

Сначала мы рассчитаем чистый долг:

Чистый долг = общий долг – денежные средства.

Чистый долг = ₽2 000 000 (долг) - ₽1 000 000 (наличные) = ₽1 000 000.

Теперь рассчитаем EV, используя метод чистого долга:

EV = рыночная капитализация + чистый долг.

EV = ₽10 000 000 (рыночная капитализация) + ₽1 000 000 (чистый долг) = ₽11 000 000.

Как видите, оба метода расчёта EV дают одинаковый результат (₽11 000 000), и выбор метода зависит от предпочтений аналитика или инвестора.

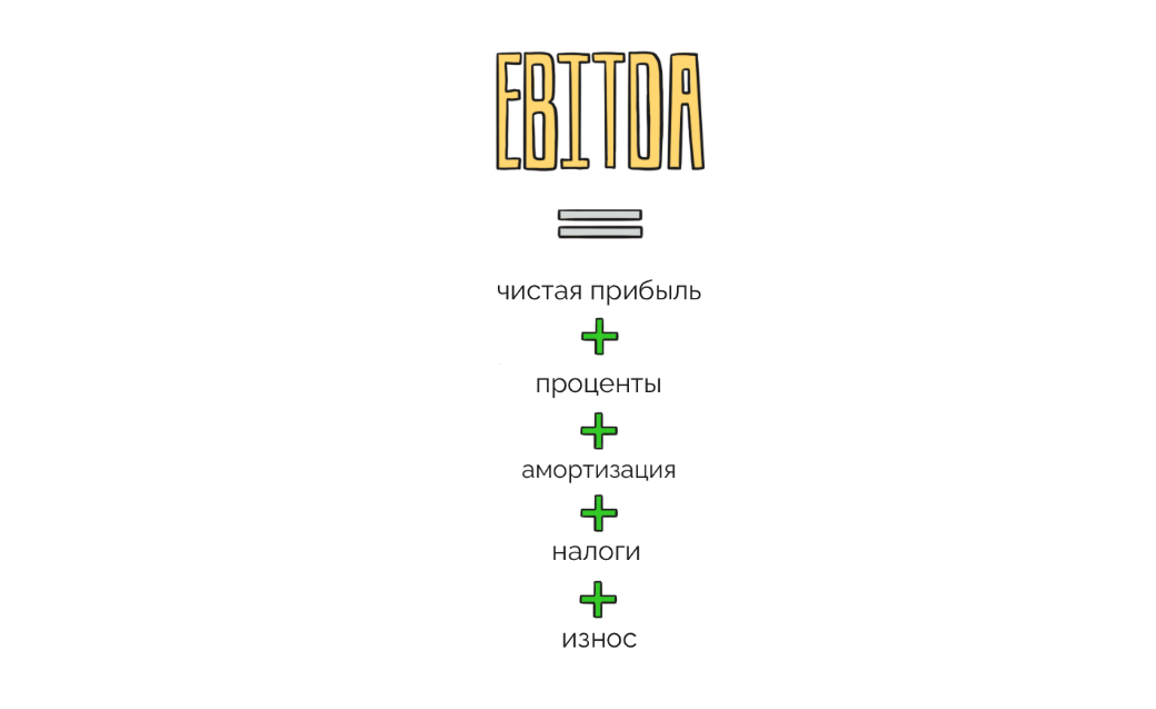

Как рассчитать EBITDA?

EBITDA фокусируется на прибыли без учёта процентов, налогов, износа (зданий, оборудования) и амортизации (износ патентов и т.д.).

Для расчёта EBITDA можно использовать следующую формулу:

EBITDA = чистая прибыль + проценты + налоги + износ + амортизация.

Предположим, что чистый доход пекарни составляет ₽1 500 000, процентные расходы - ₽300 000, налоги - ₽500 000, амортизация - ₽200 000 и НМА амортизация - ₽100 000.

Показатель EBITDA можно рассчитать следующим образом: ₽1 500 000 (чистая прибыль) + ₽300 000 (проценты) + ₽500 000 (налоги) + ₽200 000 (износ) + ₽100 000 (амортизация) = ₽2 600 000.

Что показывает коэффициент EV/EBITDA?

.png)

Показатель EV/EBITDA - это финансовый коэффициент, используемый для оценки относительной стоимости компании. Он рассчитывается путём деления EV компании на её EBITDA.

Основное назначение коэффициента EV/EBITDA - определить, является ли компания недооценённой или переоценённой по сравнению с другими компаниями в той же отрасли или на том же рынке.

Более низкий коэффициент указывает на то, что компания может быть хорошей инвестиционной возможностью. Более высокий коэффициент указывает на то, что она может быть переоценена. Это помогает инвесторам принимать обоснованные решения о том, в какие компании следует вкладывать средства или избегать их.

Давайте рассчитаем коэффициент EV/EBITDA на примере той же пекарни:

Пример: мы уже рассчитали EV пекарни как ₽11 000 000 и EBITDA как ₽2 600 000. Коэффициент EV/EBITDA может быть рассчитан следующим образом: ₽11 000 000 (EV) / ₽2 600 000 (EBITDA) = 4,23.

Коэффициент позволяет инвесторам сравнивать компании в различных отраслях и регионах, поскольку он устраняет влияние различных структур капитала, налоговых ставок и учётной политики. Это облегчает выявление компаний, которые потенциально недооценены или переоценены в данной отрасли или на данном рынке.

Пример: предположим, что средний показатель EV/EBITDA для пекарен составляет 6.

И в одной отрасли есть три пекарни: пекарня A, пекарня B и наша пекарня (пекарня C). У каждой пекарни разное соотношение EV/EBITDA:

- Пекарня А: коэффициент EV/EBITDA равен 7.

- Пекарня B: коэффициент EV/EBITDA 5,5.

- Пекарня C: коэффициент EV/EBITDA 4,23 (наша пекарня).

Исходя из этих цифр, наша пекарня (пекарня C) кажется недооценённой по сравнению со средним показателем по отрасли и двумя другими пекарнями, в то время как пекарня A кажется переоценённой.

Инвесторы, которые стремятся вкладывать средства в недооценённые компании, могут быть более заинтересованы в нашей пекарне (пекарня C), поскольку её более низкий коэффициент EV/EBITDA позволяет предположить, что она может быть более выгодной по сравнению с двумя другими пекарнями.

Важно отметить, что коэффициент EV/EBITDA является лишь одним из многих финансовых показателей, которые инвесторы могут использовать для оценки стоимости и эффективности компании.

Поэтому ещё раз: EV/EBITDA подчёркивает основные операционные показатели компании, исключая влияние процентов, налогов, износа и амортизации. Это помогает инвесторам оценить способность компании генерировать прибыль от своей деятельности, а не под влиянием финансовых решений или бухгалтерской практики.

Коэффициент EV/EBITDA также часто используется в анализе слияний и поглощений для оценки стоимости компании-цели. Он может помочь определить привлекательные объекты для приобретения, выделяя компании с высокими операционными показателями и низкой относительной оценкой.

Анализ компании по EV/EBITDA на profinansy.ru

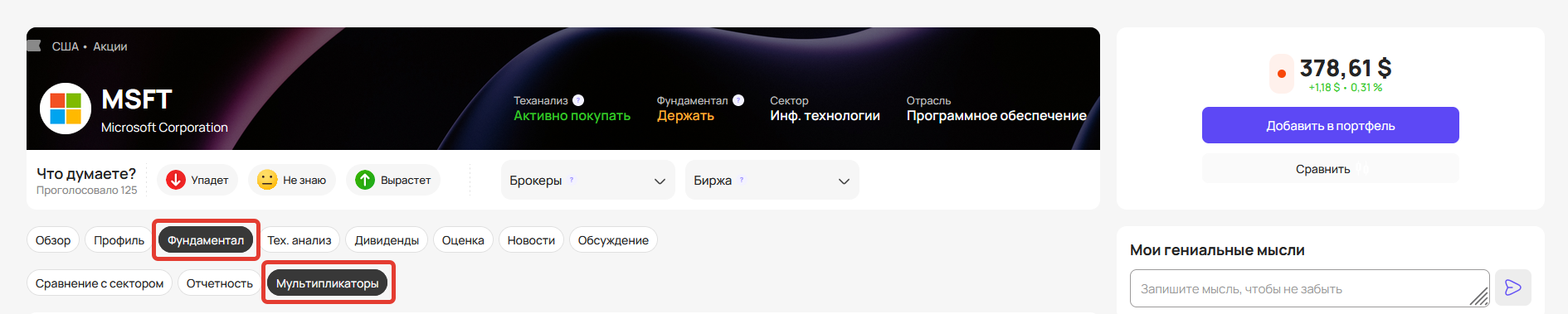

Рассмотрим, как легко можно найти EV/EBITDA для компании Microsoft на profinansy.ru.

Перейдём на страницу самой компании. Нам нужно найти раздел «Фундаментал → Мультипликаторы».

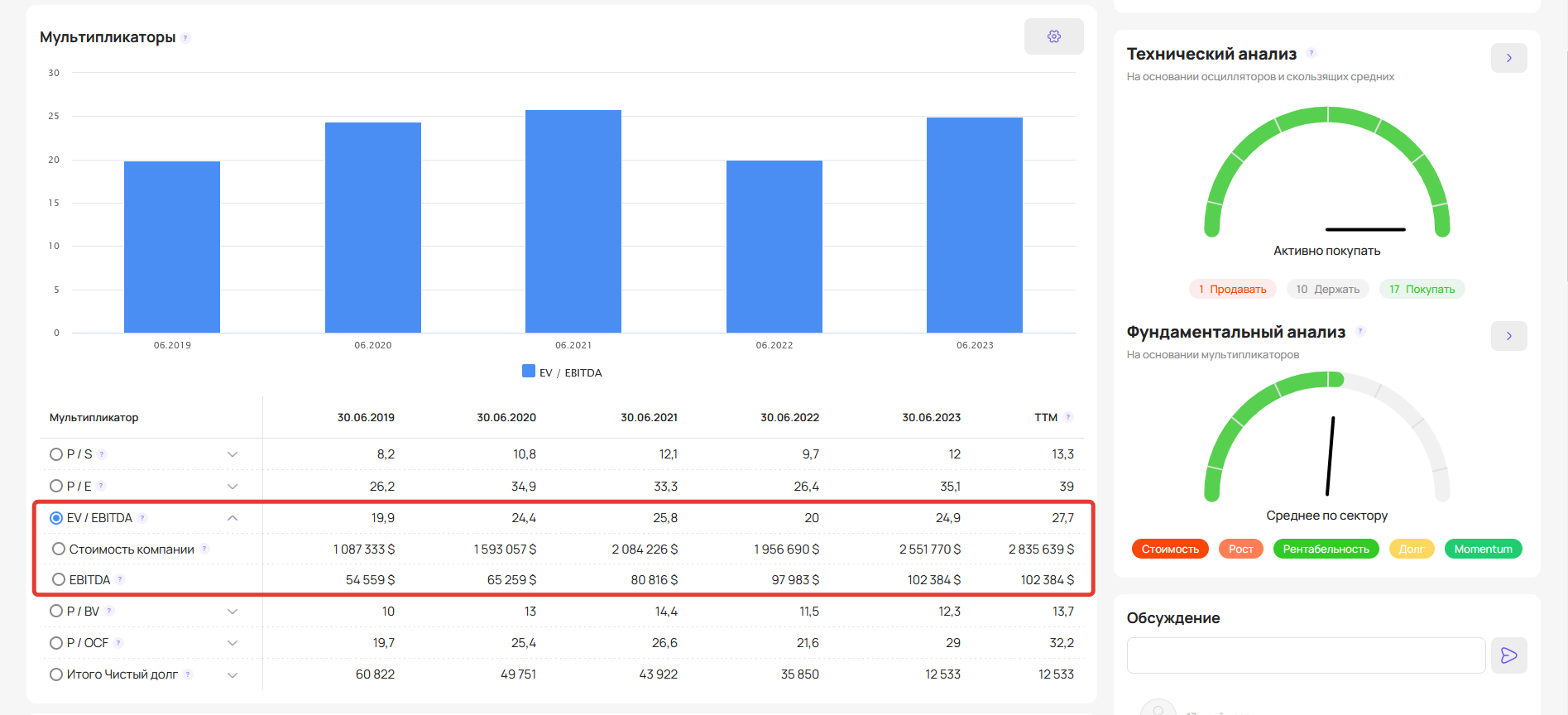

Мультипликатор EV/EBITDA уже посчитан нами за вас.

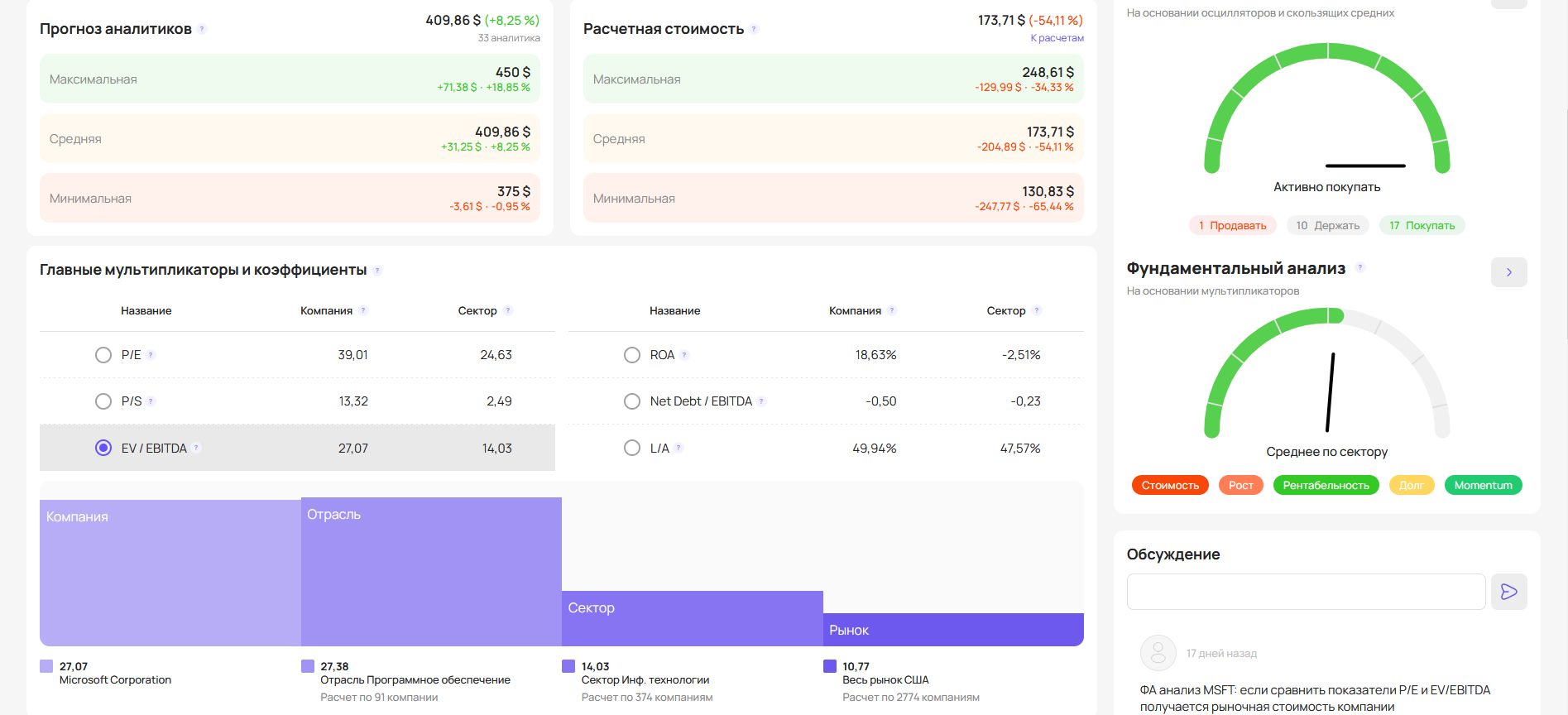

Чтобы полностью понять значение показателя EV/EBITDA компании Microsoft, необходимо сравнить его со средним показателем по отрасли или с показателями конкурентов. На вкладке «Обзор» у компании MSFT перейдём в нижнюю часть страницы.

Если средний коэффициент EV/EBITDA в технологическом секторе составляет 14,03, а коэффициент EV/EBITDA компании Microsoft равен 27,07, это указывает на то, что оценка Microsoft значительно выше, чем в среднем по отрасли. Другими словами, инвесторы готовы платить больше за каждую единицу прибыли, полученной компанией до вычета процентов, налогов, износа и амортизации по сравнению с другими компаниями технологического сектора.

С другой стороны, в своей отрасли более узкой: «Программное обеспечение», Microsoft торгуется с почти одинаковым соотношением EV/EBITDA к среднеотраслевому показателю. Это означает, что рынок оценивает Microsoft аналогично другим компаниям отрасли «ПО» именно по этому показателю. Однако при интерпретации этой информации важно учитывать и другие факторы и показатели. Сравнение только коэффициентов EV/EBITDA может не дать полного представления о производительности и потенциале компании.

Более высокий мультипликатор EV/EBITDA может свидетельствовать о том, что рынок имеет более высокие ожидания в отношении будущего роста, конкурентных преимуществ или прибыльности компании Microsoft. Он также может указывать на то, что инвесторы считают Microsoft менее рискованной, чем другие технологические компании, или что они полагают, что у Microsoft более сильная бизнес-модель или лучшее управление.

Важно сказать, что расчёт в данном случае идёт по всем компаниям сектора и в целом по всему рынку США (не только S&P 500).

Выводы:

- Коэффициент EV/EBITDA является эффективным показателем для сравнения компаний в различных отраслях и регионах, поскольку он устраняет влияние различных структур капитала, налоговых ставок и учётной политики. Это облегчает выявление компаний, которые потенциально недооценены или переоценены в данной отрасли или на данном рынке.

- Соотношение EV/EBITDA помогает инвесторам оценить способность компании генерировать прибыль от своей деятельности, а не зависеть от финансовых решений или бухгалтерской практики. Это делает коэффициент ценным инструментом для оценки внутренней стоимости компании.

- Мультипликатор EV/EBITDA широко используется в анализе слияний и поглощений (M&A), поскольку он помогает определить привлекательные объекты для приобретения, выделяя компании с высокими операционными показателями и низкой относительной оценкой.

- Коэффициент EV/EBITDA не следует использовать изолированно. Инвесторы должны учитывать другие финансовые коэффициенты и показатели, чтобы получить полное представление о деятельности и потенциале компании. Сочетание коэффициента EV/EBITDA с другими показателями может дать более точную оценку стоимости компании и перспектив её будущего роста.