Что такое Net Interest Margin?

Net Interest Margin (NIM) или чистая процентная маржа – один из ключевых показателей эффективности банка. Он отражает разницу между процентными доходами, которые банк получает (например, от выданных кредитов), и процентными расходами, которые банк платит (по депозитам клиентов), относительно размера его активов.

Проще говоря, NIM показывает разницу в процентах между средней ставкой, под которую банк выдает деньги в кредит, и средней ставкой, под которую привлекает средства от вкладчиков.

Net Interest Margin показывает, насколько эффективно банк зарабатывает на своих активных операциях (кредитовании и инвестициях) с учётом стоимости его ресурсов. Фактически NIM для банка аналогичен валовой марже для обычной компании — показывает основную прибыльность банковского бизнеса от процентов.

О чём говорит значение Net Interest Margin?

Высокое значение NIM означает, что банк получает значительно больше процентов от своих активов, чем платит по обязательствам. То есть эффективно управляет процентным спредом.

Низкое значение NIM указывает на относительно слабую эффективность. Банк либо получает невысокий доход от кредитов, либо несёт высокие расходы на привлечение денег.

У розничных банков, которые ориентированы на потребительские кредиты, обычно более высокая чистая маржа, чем у крупных корпоративных банков.

Таким образом, чистая процентная маржа меняется в зависимости от успешности работы банка. NIM даёт инвесторам понимание, какой доход банк извлекает из своих активов после уплаты процентов по обязательствам.

Формула и расчет NIM

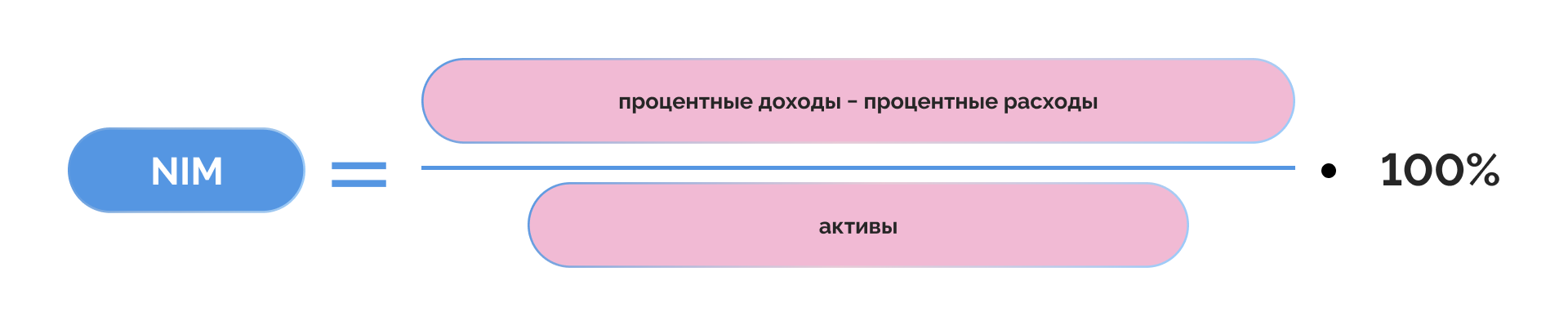

Расчёт NIM заключается в сравнении процентных доходов и расходов банка с его активами, которые приносят доход. Формула чистой процентной маржи обычно записывается так:

Сначала считают, сколько процентов банк заработал. Потом вычитают из этой суммы, сколько банк заплатил по вкладам и займам. Получается чистый процентный доход.

Затем этот доход делят на сумму активов, которые приносят банку доход. Берут не точную сумму на конкретную дату, а среднее значение за период, например, между началом и концом года. Доходные активы — это кредиты, облигации и другие инструменты, по которым банк получает проценты. Не учитываются, например, деньги на счетах, с которых банк ничего не зарабатывает. Некоторые аналитики используют в знаменателе общие активы. Но все же чаще используют только те активы, которые приносят проценты — это называется interest-bearing assets. Такой подход даёт более точную картину маржи.

Этапы расчёта NIM можно представить так:

1. Подсчёт процентных доходов. Суммируются все проценты, полученные банком за период от его активов: процентный доход от выданных кредитов всех видов, корпоративных облигаций, ипотек и т.д.

2. Подсчёт процентных расходов. Суммируются все проценты, уплаченные банком за период по своим обязательствам: проценты по депозитам вкладчиков, по займам у Центрального Банка, выпуску облигаций, операциям РЕПО и пр.

3. Вычисление чистого процентного дохода. Из общего процентного дохода вычитаются процентные расходы – полученная разница и есть чистый процентный доход банка за период.

4. Определение средних процентных активов. Рассчитывается средняя величина активов, приносящих процентный доход, за тот же период. Обычно берут сумму таких активов на начало и конец периода, делят пополам (для грубой оценки за год). Если таких данных нет, то можно использовать сумму всех активов по балансу.

5. Расчёт маржи. Делим чистый процентный доход на величину средних доходных активов и получаем коэффициент NIM, который часто выражают в процентах.

Пример. Пусть банк за год получил процентные доходы в размере 20 млн рублей, а заплатил процентов по депозитам и другим источникам фондирования 12 млн рублей.

Тогда чистый процентный доход = 20 – 12 = 8 млн рублей.

Предположим, средний объем активов банка за год составил 110 млн рублей.

Тогда NIM банка за год = 8 / 110 = 0,0727, то есть 7,27%.

Этот результат означает, что каждый рубль активов принес банку около 7,27 копеек чистого процентного дохода после всех выплат по вкладам и другим займам.

В нашем примере банк очень эффективно использовал ресурсы: на каждые 100 рублей активов генерировалось 7,27 рублей чистого процентного дохода. Это говорит о грамотной кредитной политике в текущих условиях.

Средняя чистая процентная маржа российских банков находится на уровне 4-5%. А банк из нашего примера показал 7,3%! Можно сделать вывод, что акции такого банка стоит покупать. Он работает эффективнее других банков в финансовом секторе.

Какие факторы влияют на величину NIM?

Чистая процентная маржа – непостоянный показатель. Она изменяется под влиянием разных внутренних и внешних факторов. Рассмотрим основные из них:

- Монетарная политика центрального банка и рыночные ставки напрямую влияют на NIM. Когда ставки высокие, банки могут выдавать кредиты под более высокий процент, увеличивая процентные доходы. Однако и стоимость привлечения средств (депозитные ставки, заимствования) для банков растет, повышая расходы. Нет прямой гарантии, что рост ставок всегда повысит маржу. Важна разница темпов роста доходов и расходов. В период длительно низких ставок маржа многих банков обычно сокращается, так как доходность активов снижается, а ставки по вкладам имеют предел снижения. Нельзя опустить их ниже нуля.

- Бизнес-модель банка – соотношение и характеристики его активов и обязательств – сильно определяет уровень NIM. Классическая схема: банки привлекают деньги на короткий срок через накопительные счета, краткосрочные депозиты и выдают их в виде более долгосрочных кредитов различным заемщикам. За счёт этой трансформации сроков и ставок и возникает процентная маржа. Если активы банка в основном долгосрочные с фиксированной ставкой (например, ипотечные кредиты под фиксированный процент), а пассивы короткие и быстро переоцениваются (депозиты с плавающими ставками или краткосрочные сертификаты), то при росте ставок банк будет вынужден платить клиентам больше, в то время как доход по активам останется прежним – маржа сократится.

- Конкуренция между банками сильно влияет на способность банка удерживать широкую маржу. Если много банков борются за клиентов, им приходится снижать проценты по кредитам, чтобы привлечь клиентов. Это уменьшает процентные доходы. А чтобы привлечь вклады, банки наоборот поднимают процентные ставки. Из-за этого растут расходы. В результате NIM сокращается под давлением рынка. В более олигополистическом рынке, где у банка есть уникальное положение или мало конкурентов, он может удерживать более высокий спред между ставками кредитов и депозитов. Однако возможностей бесконечно повышать маржу нет. Банк не может задрать ставки по кредитам слишком высоко, иначе надёжные заёмщики уйдут к конкурентам под более низкий процент.

- Деятельность банковской сферы регулируется государством, и нормативы могут косвенно влиять на маржу. Например, требование держать значительные резервы (без процентного дохода) или ограничения на максимальные ставки по кредитам (как в некоторых странах для защиты потребителей) будут ограничивать возможный уровень NIM. Изменения норм достаточности капитала, резервирования и т.д. тоже влияют. Чтобы соответствовать им, банки иногда вынуждены жертвовать частью маржи.

Инвесторам важно понимать, почему у банка именно такая маржа. Она может быть устойчивой. А может быть достигнута за счёт повышенных рисков — например, рискованных кредитов. Это влияет на то, насколько безопасны вложения в такой банк.

Зачем инвесторам анализировать NIM банков?

Чистая процентная маржа – важный индикатор для инвесторов, которые рассматривают инвестиции в банки и другие финансовые организации, МФО, например. Поскольку основной бизнес банка – привлечь деньги под процент и разместить их под более высокий процент, NIM напрямую показывает, насколько эффективно банк выполняет эту базовую функцию. Высокое значение NIM говорит о том, что банк эффективно управляет своими активами и пассивами, получает больше чистого дохода с каждого вложенного рубля или другого эквивалента.

Это показывает, что банк работает эффективно. А ещё — что у него есть преимущества перед конкурентами. Стабильно высокая или растущая маржа обычно вселяет уверенность в инвесторов. Они видят, что банк грамотно управляет рисками и находится в хорошем финансовом состоянии.

При фундаментальном анализе банков сравнение NIM между разными компаниями позволяет выявить, кто более успешен в своем бизнесе. Инвесторы и аналитики смотрят как на текущий уровень маржи, так и на его динамику во времени. Например, сокращение NIM банка из года в год может сигнализировать о проблемах:

- либо банк вынужден платить больше по вкладам и займам, чтобы привлечь деньги. Из-за этого у него растут расходы

- либо снижается доходность его кредитов

- либо конкуренты мешают зарабатывать, и банк вынужден снижать ставки

Напротив, рост NIM – позитивный признак. Значит банк наращивает доходы быстрее, чем расходы. Значит, он умеет быстро подстраиваться под условия рынка и работать эффективно.

Стабильная маржа дает банку «подушку безопасности» на случай кризисов или проблем на рынке. Инвесторы больше доверяют такому банку. Из-за этого его акции обычно стоят дороже. При прочих равных инвесторам стоит покупать акции банков с высоким NIM, а продавать или избегать акции банков с низким NIM, исходя из предположения, что первая группа банков более прибыльна и ее акции имеют больший потенциал роста. Однако не стоит забывать и о других финансовых мультипликаторах, которые помогают фундаментально оценить банк: P/B, ROE и так далее.

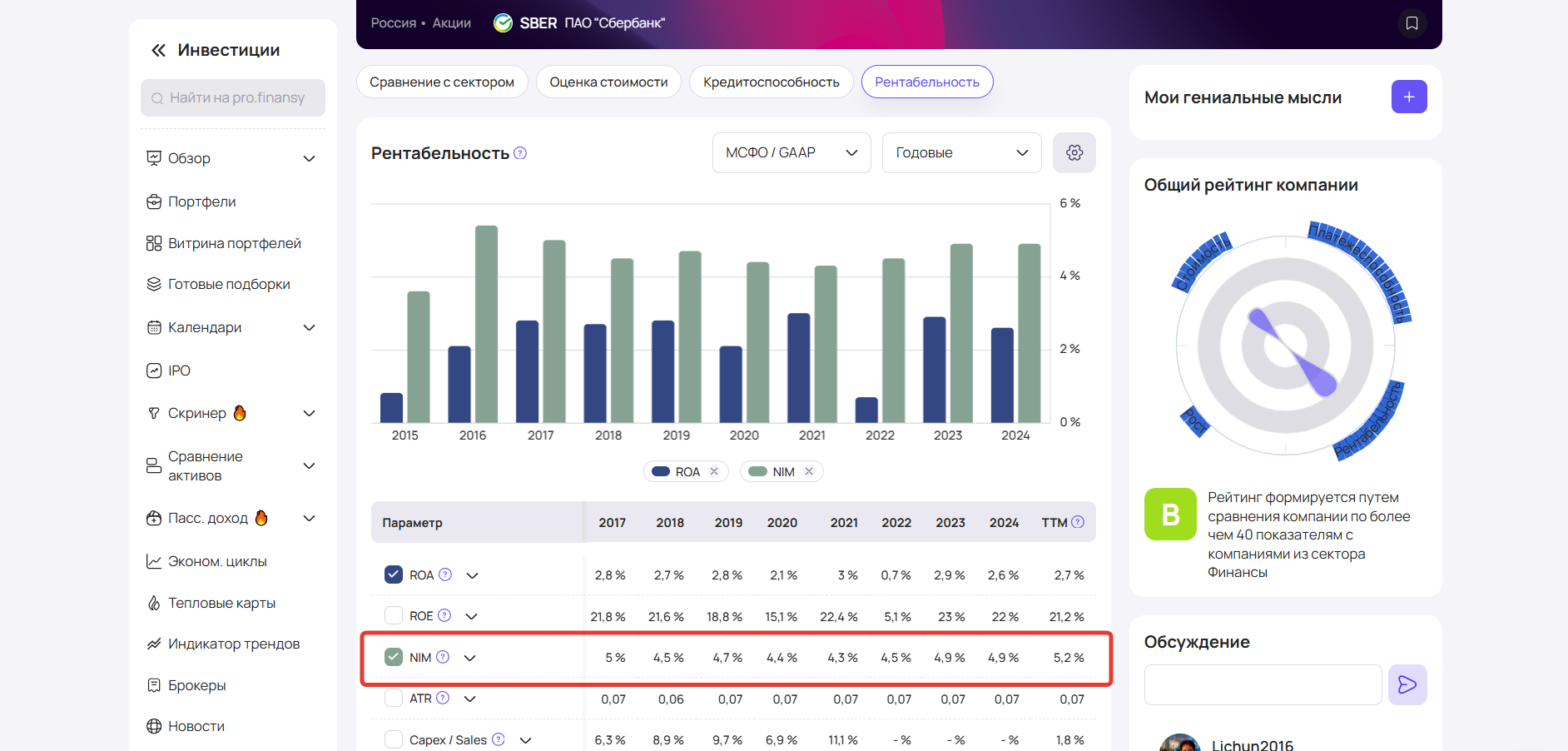

Как найти NIM на profinansy.ru?

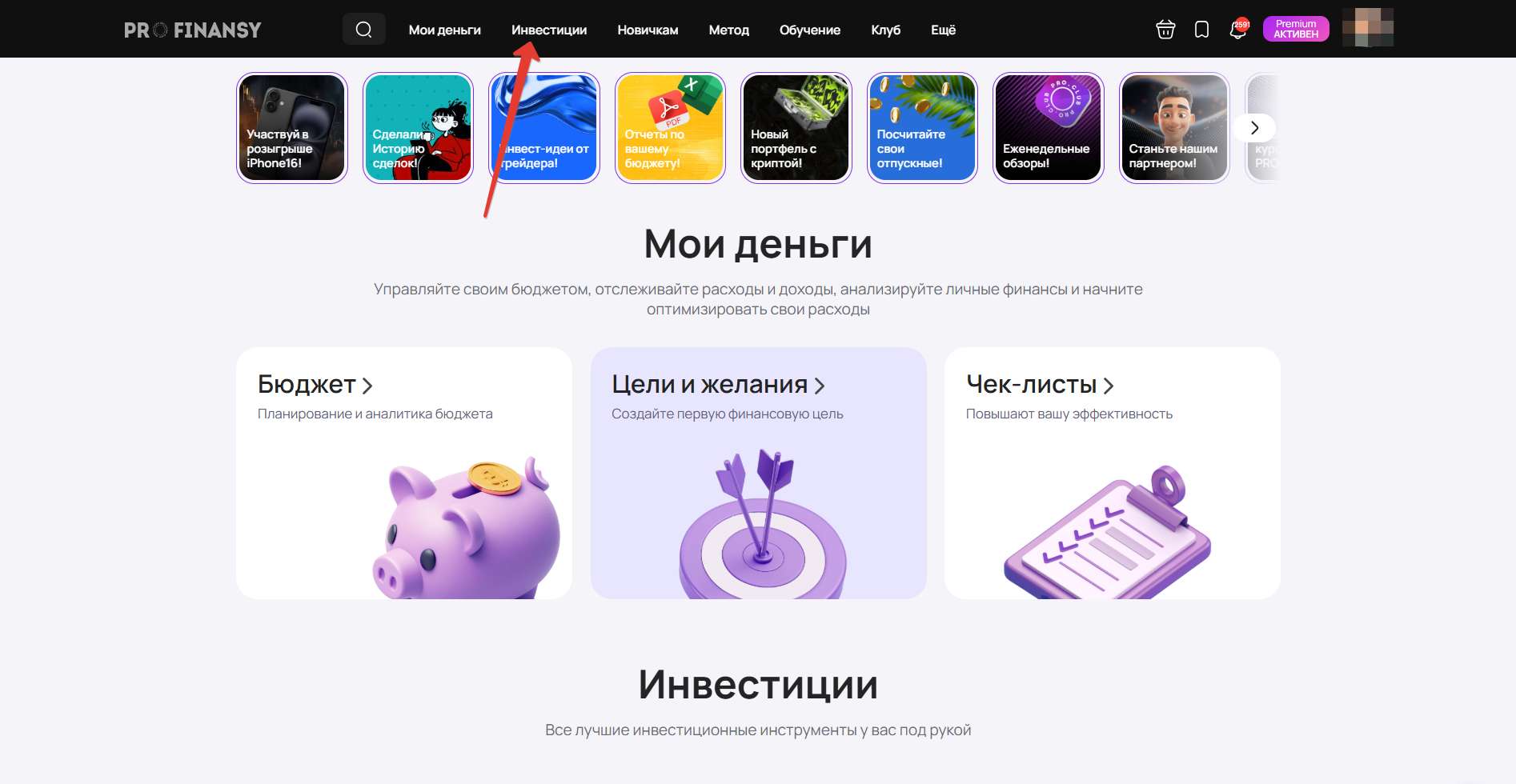

Вручную считать NIM не нужно. На profinansy.ru уже все посчитано – процентные доходы, процентные расходы, активы и сам показатель NIM. Заходим на profinansy.ru и в верхней части экрана нажимаем “Инвестиции”

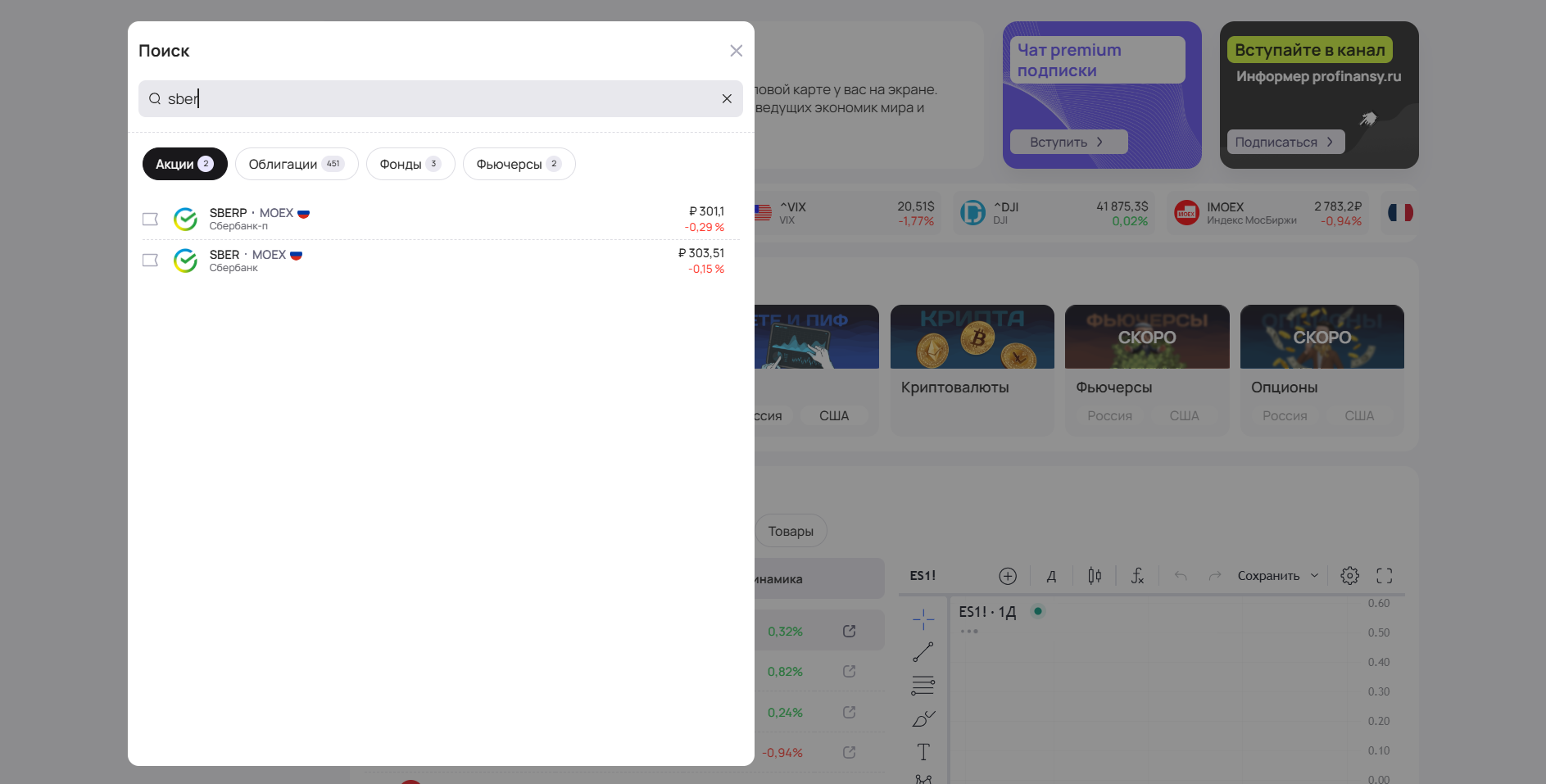

Далее нам нужно в поиске найти любой банк. Например, Сбер

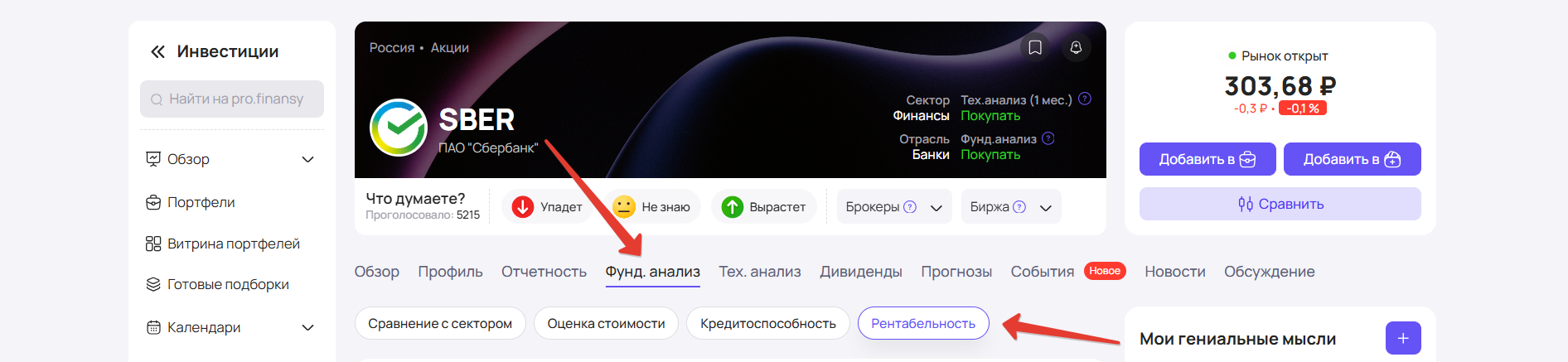

Нажимаем на нужную нам акцию и переходим в карточку компании. Теперь нам нужен раздел “Фундаментальный анализ” и “Рентабельность”

Под графиком в таблице находим NIM

Показатель можно развернуть и увидеть, что он считается по двум показателям: чистые процентные доходы и активы.

Вы великолепны! Можете применять эти знания на практике!

Вывод:

- NIM – это полезный, но не всеобъемлющий индикатор. Его сила в том, что он фокусируется на сердце банковского бизнеса – разнице между процентными доходами и расходами – и дает простую количественную оценку этой разницы.

- Для начинающего инвестора понимание NIM – необходимый шаг в анализе акций банков, ведь он раскрывает, как банк зарабатывает деньги.

- В то же время нельзя опираться только на NIM: всегда следует учитывать и другие показатели (P/BV, ROE), чтобы получить полную картину финансовой устойчивости банка.