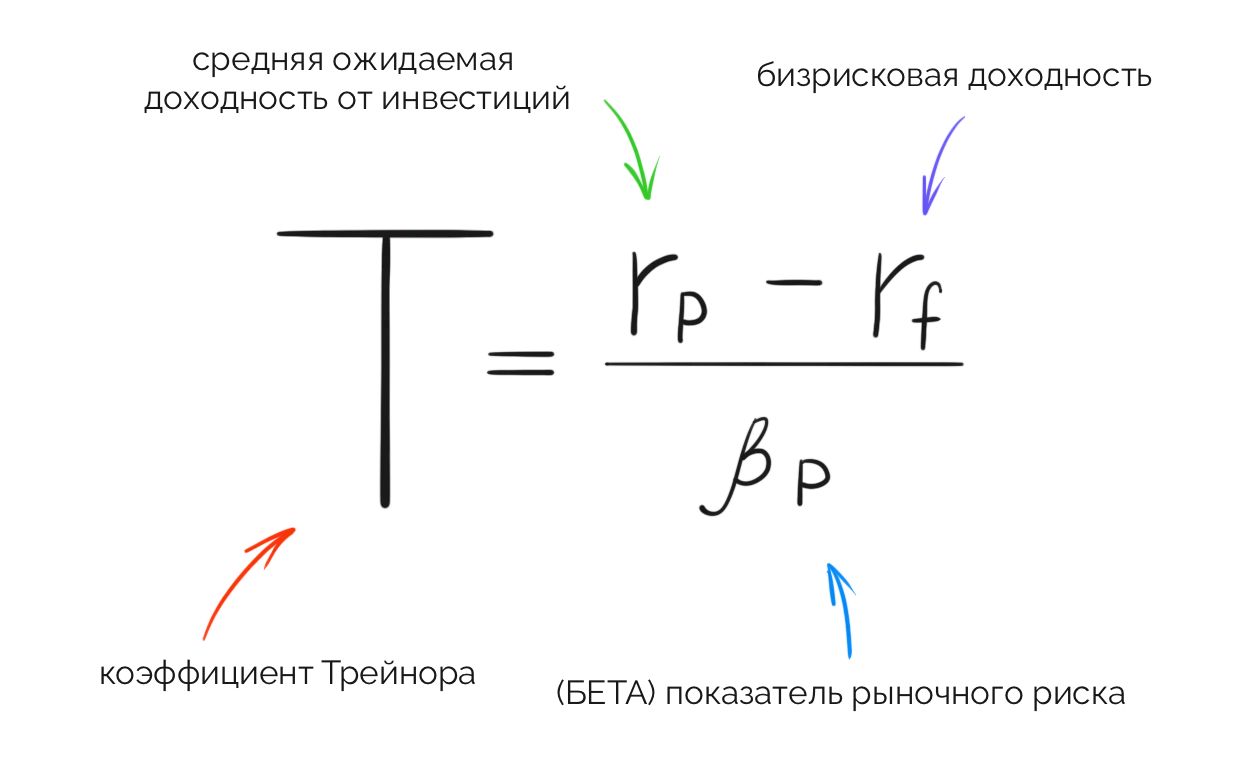

Что такое коэффициент Трейнора?

Коэффициент Трейнора — это показатель, который используется для оценки доходности актива или портфеля активов с учётом риска. Коэффициент явился следствием развития портфельной теории Г. Марковица («Теория портфеля Марковица»). Его создателем является Джек Трейнор, который в 1965 году разработал и применил на практике этот коэффициент.

Коэффициент Трейнора рассчитывается путём деления избыточной доходности актива или портфеля на стандартное отклонение избыточной доходности (систематический риск), выраженное коэффициентом Бета портфеля. Избыточная доходность представляет собой разницу между фактической доходностью актива и безрисковой ставкой доходности. Смысл β (Бета) заключается в том, что он отражает взаимозависимость, то есть корреляцию движения цен на конкретный актив и рынок в целом. Это и позволяет использовать бету в качестве меры систематического риска. Безрисковой ставкой доходности может быть доходность вкладов или облигаций с максимально низким риском, например, облигациям федерального займа.

Как коэффициенты помогают оценить эффективность инвестиционного портфеля?

Коэффициенты Шарпа, Трейнора и Альфа являются метриками, которые помогают оценить эффективность инвестиционного портфеля.

Коэффициент Шарпа измеряет отношение избыточной доходности портфеля к его риску. Он показывает, насколько больше доходность портфеля превышает безрисковую ставку в соответствии с его стандартным отклонением. Чем выше коэффициент Шарпа, тем более эффективным считается портфель.

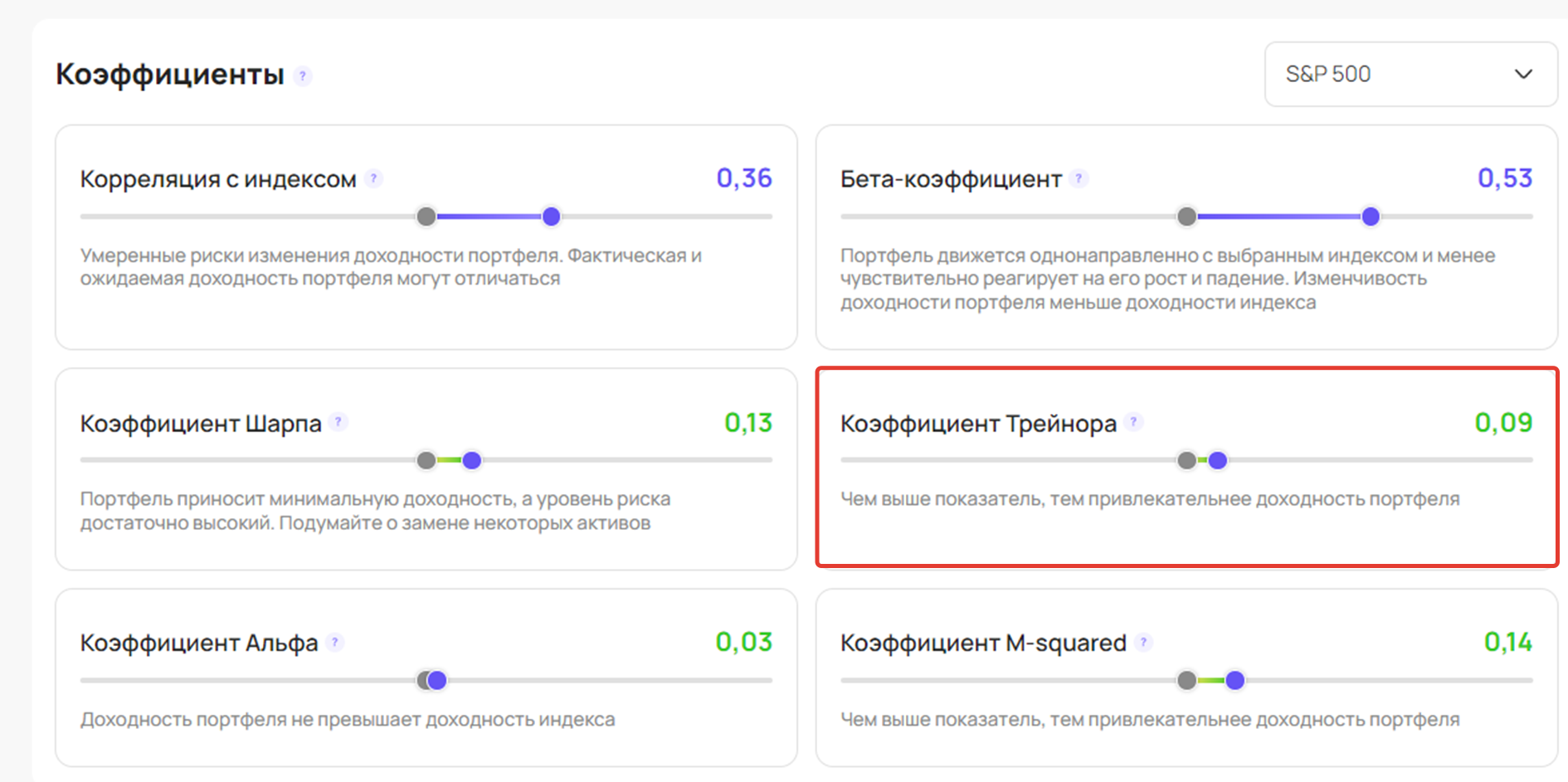

Коэффициент Трейнора также измеряет отношение избыточной доходности портфеля к его риску, но, в отличие от коэффициента Шарпа, он учитывает только систематический риск портфеля, который связан с движением рынка. Высокий коэффициент Трейнора указывает на эффективность портфеля в контексте систематического риска.

Альфа является мерой избыточной доходности портфеля относительно его ожидаемой доходности, учитывая систематический риск. Коэффициент показывает, может ли ваш портфель получить доходность выше выбранного индекса с поправкой на риск. Показатель не актуален для пассивных инвесторов, особенно при стратегии «купил и держи». Он позволяет определить, насколько успешно портфель превышает ожидаемую доходность, и может быть использован для сравнения с другими портфелями или индексами. Положительное значение альфы указывает на превышение доходности портфеля над ожидаемым уровнем, тогда как отрицательное значение альфы указывает на недостаточную доходность портфеля.

Как на profinansy.ru узнать эффективность портфеля по коэффициенту Трейнора?

Чтобы найти коэффициент Трейнора на profinansy.ru, необходимо сделать всего несколько простых шагов.

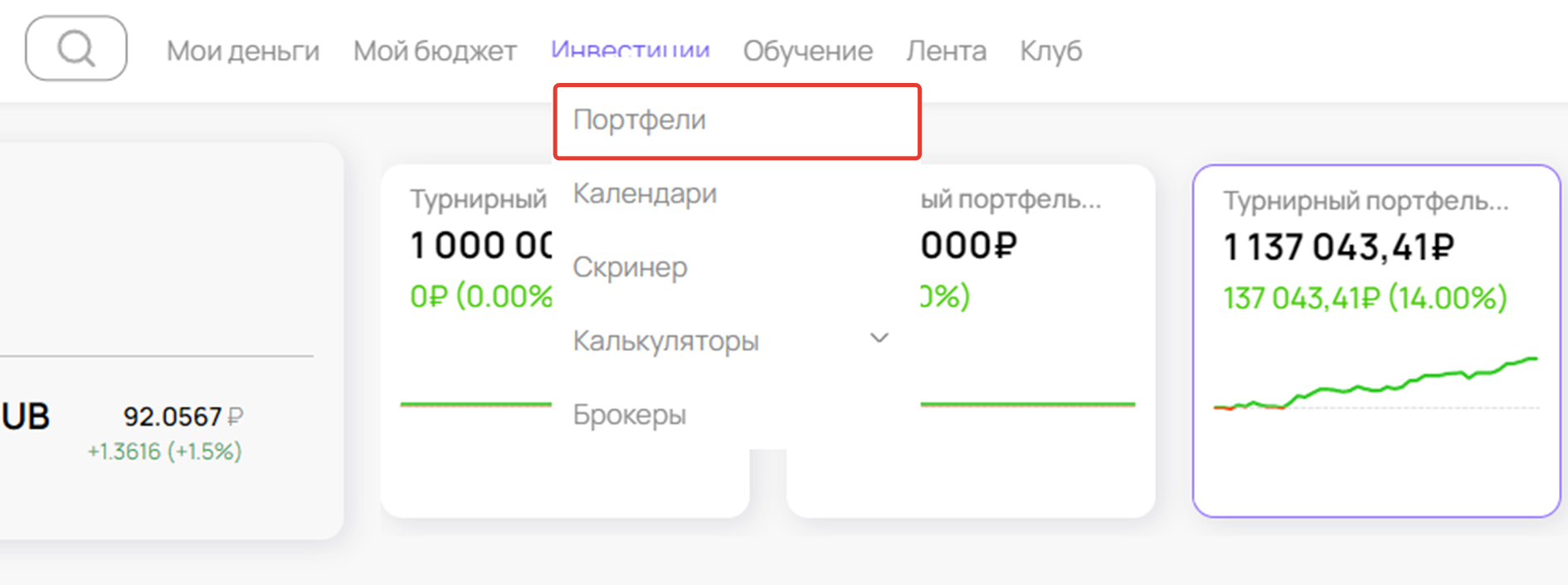

Для начала необходимо перенести на profinansy.ru свой инвестиционный портфель, где он будет отображаться во вкладке «Портфели». Чтобы его найти, нажимаем на «Инвестиции» и в появившемся окне выбираем «Портфели».

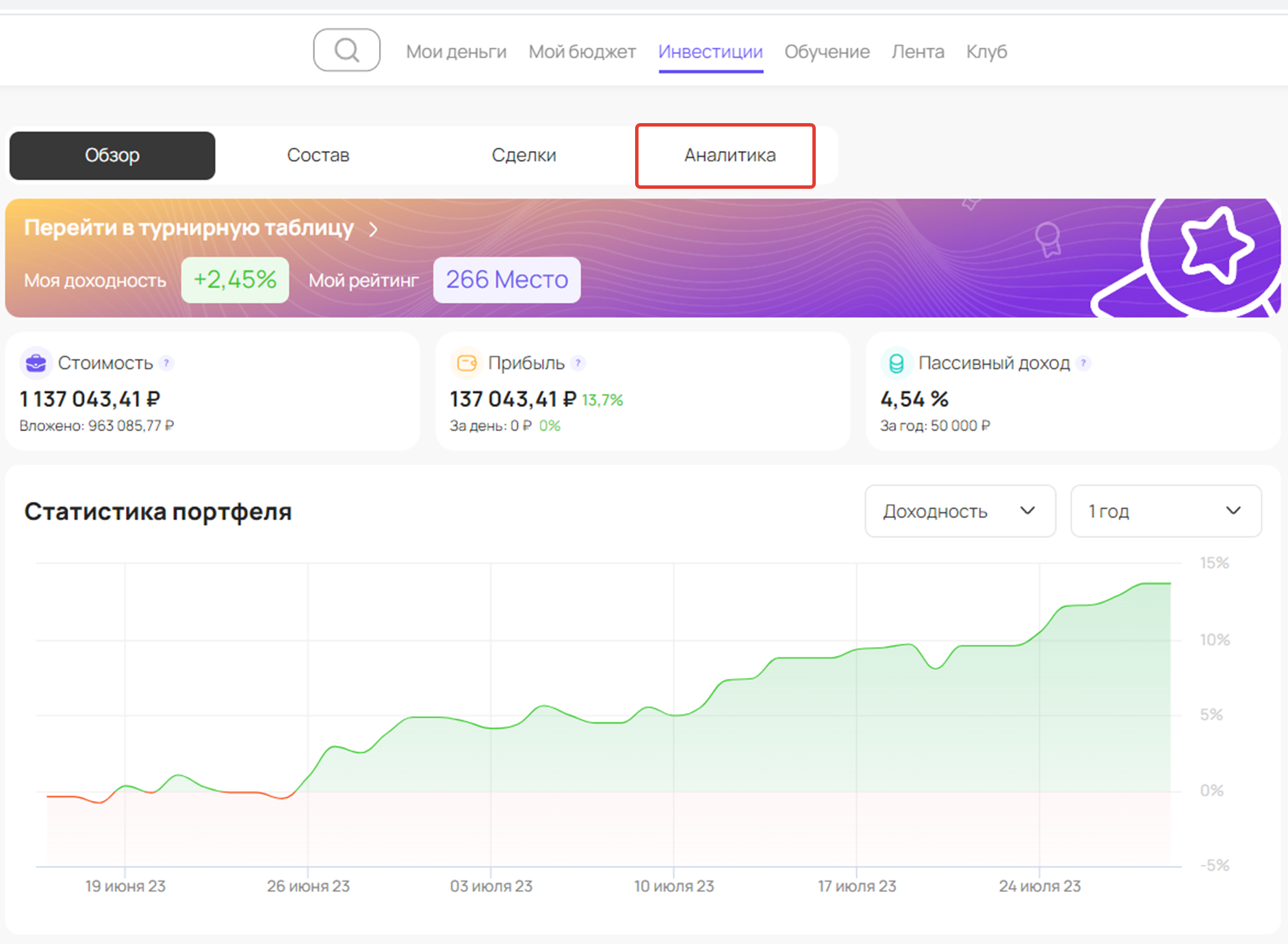

Далее вы переходите в раздел, где находится вся информация о вашем портфеле. Чтобы перейти к коэффициентам, необходимо найти поле «Аналитика» в верхней части экрана и нажать на него.

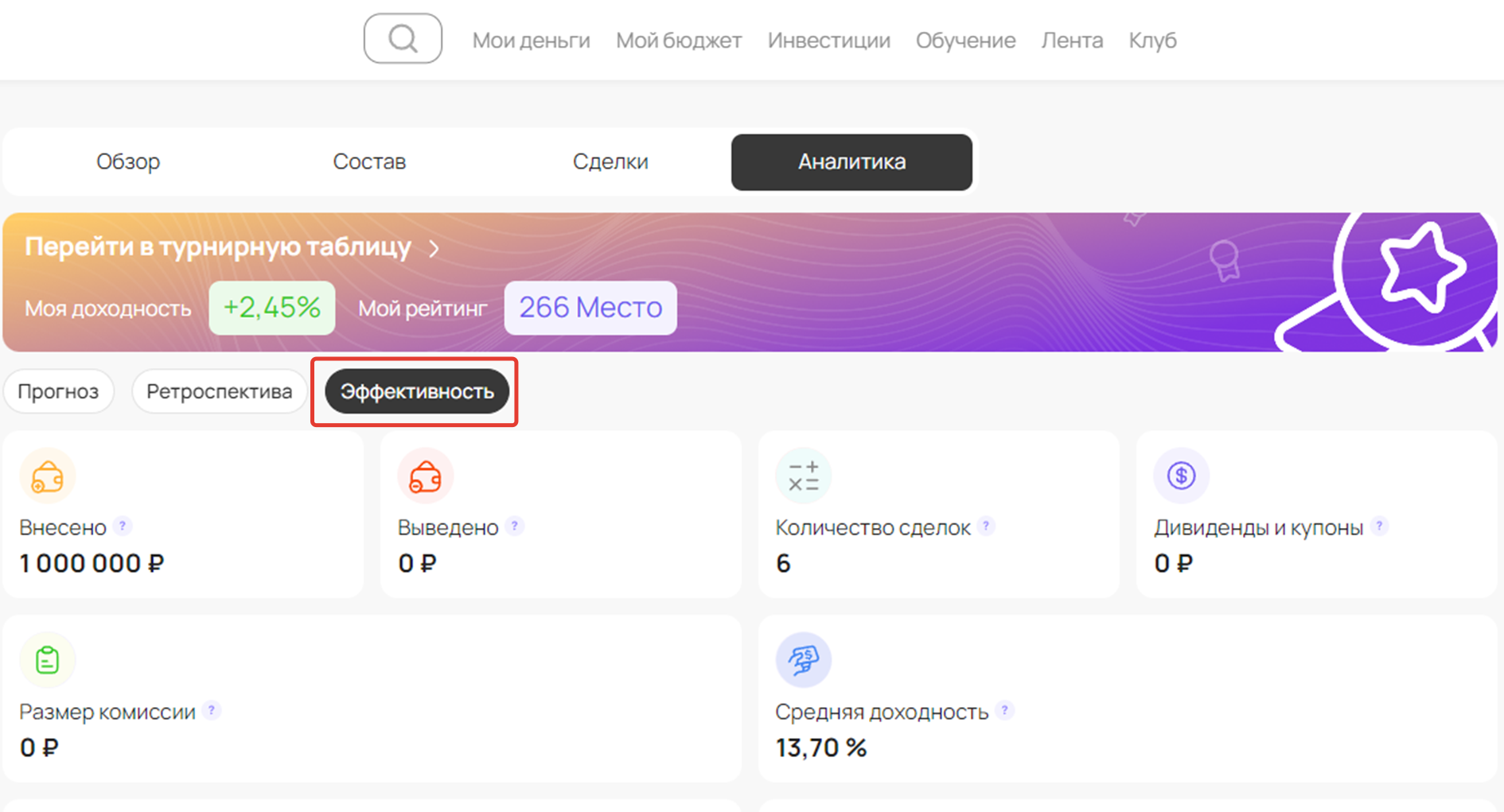

После перехода вы увидите аналитический прогноз стоимости вашего портфеля. Чтобы перейти к коэффициенту Трейнора и другим показателям эффективности, находим поле «Эффективность» в верхней части экрана и нажимаем на него.

Готово! Осталось только пролистать вниз страницы и получить информацию об эффективности своего портфеля.

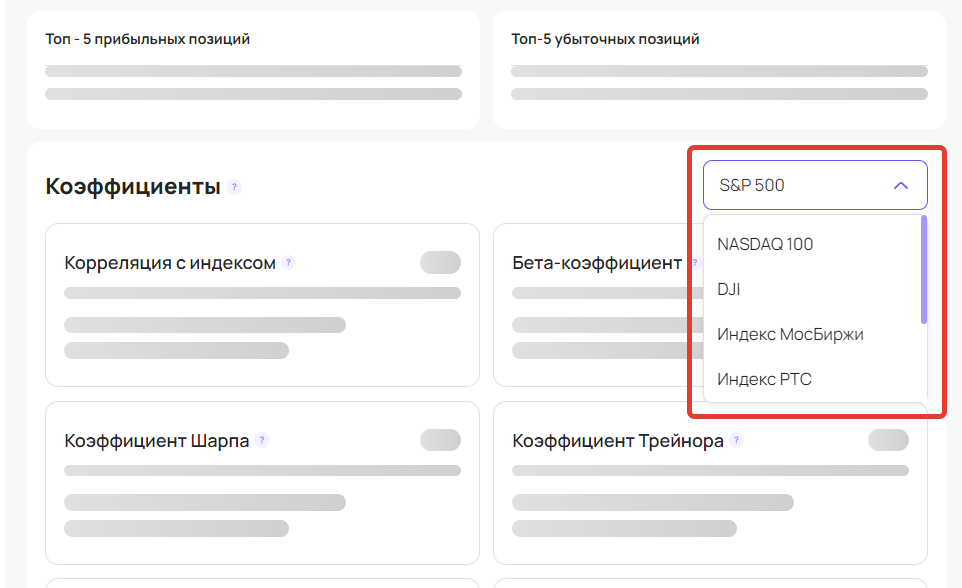

Какой индекс выбрать при анализе портфеля по коэффициентам на profinansy.ru?

Вы можете сравнивать эффективность вашего портфеля с главными мировыми индексами:

- S&P 500

- NASDAQ-100

- DJI

- Индекс МосБиржи

- Индекс РТС

- Russell 2000

- CAC 40

- Cboe UK 100.

О фондовых индексах мы подробно рассказали в этой статье.

Какой выбрать индекс для анализа эффективности вашего портфеля зависит от инвестиционной стратегии. Если вы инвестируете в российский рынок, то логично будет выбрать индексы российских акций - индекс МосБиржи или РТС. Если ваш портфель содержит в себе акции технологического сектора, то для сравнения стоит выбирать индекс NASDAQ-100.

Какой выбрать индекс для анализа эффективности вашего портфеля зависит от инвестиционной стратегии. Если вы инвестируете в российский рынок, то логично будет выбрать индексы российских акций - индекс МосБиржи или РТС. Если ваш портфель содержит в себе акции технологического сектора, то для сравнения стоит выбирать индекс NASDAQ-100.

О чём говорит динамика коэффициента Трейнора?

Коэффициент Трейнора определяет величину доходности сверх безрисковой, которая приходится на единицу систематического риска. Простыми словами, он помогает оценить премию за риск. Трейнор выяснил, что, если инвестор может устранить несистематический риск, то будет правильно эту премию соотносить только с рыночным (неустранимым), то есть систематическим риском.

Ещё в XX веке учёные доказали, что несистематический (нерыночный) риск, которым обладает каждый актив, нивелируется с помощью диверсификации портфеля. Именно поэтому в коэффициенте используется рыночный риск.

Чем выше коэффициент Трейнора, тем привлекательнее доходность портфеля. Если коэффициент Трейнора больше 0, то портфель является эффективным и его соотношение доходности к риску лучше, чем у рыночного индекса. Если коэффициент ниже 0, то доходность портфеля проигрывает по соотношению доходность/риск. Лучше инвестировать в рыночный индекс.

Не стоит забывать, что коэффициент Трейнора – динамический показатель и может изменяться в зависимости от времени и состава портфеля. Необходимо регулярно следить за его изменением. Кроме того, он отлично сочетается с другими коэффициентами, представленными на profinansy.ru.

Выводы:

- Коэффициент Трейнора – динамический показатель и может изменяться в зависимости от времени и состава портфеля. Необходимо регулярно следить за его изменением. Кроме того, он отлично сочетается с другими коэффициентами, представленными на profinansy.ru.

- На profinansy.ru доступны несколько различных коэффициентов, которые помогают оценить эффективность вашего инвестиционного портфеля кроме коэффициента Трейнора. Это коэффициенты Шарпа, Бета и Альфа, Коэффициент M-squared и корреляция с индексом широкого рынка.

- Каждый из коэффициентов обладает своей уникальной методикой расчёта, позволяющей инвестору с разных сторон оценить эффективность своего портфеля.

- Не стоит выбирать один из приведённых коэффициентов, если есть возможность оценить портфель по каждому из них. Это позволит сформировать более комплексный результат анализа и найти слабые места инвестиционного портфеля.